|

|

|

CAMERA DEI DEPUTATI

|

N. 6139 |

Pag. 1

In particolare, con riferimento all'indebitamento netto, si confermavano gli obiettivi di un rapporto rispetto al PIL pari al 4,3 per cento nel 2005 e al 3,8 per cento nel 2006.

Tra le ipotesi previsive assunte alla base di tali obbiettivi erano, tra l'altro, un sostanziale rispetto da parte delle diverse Amministrazioni pubbliche dei vincoli di contenimento di crescita delle spese previsti dalla legge 30 dicembre 2004, n. 311, e la sostanziale conferma del programma di privatizzazioni previsto.

Per quanto riguarda la prima ipotesi, i segnali di possibili scostamenti, specie nel comparto sanitario, prospettati nel Documento di programmazione economico-finanziaria hanno trovato conferma e si sono accentuati anche per la difficoltà dell'Agenzia italiana del farmaco (AIFA) di adottare gli interventi di propria competenza

Pag. 2

Per quanto riguarda le alienazioni immobiliari, la mancata realizzazione dell'originario programma avrebbe riflessi significativi sul conseguimento dell'obiettivo per il 2005.

Considerata l'importanza che il Governo pone nel rispetto del parametro di indebitamento netto per il 2005 concordato con l'Unione europea, si ritiene necessario un intervento volto, per un verso, al contenimento di alcune spese e, per altro verso, ad agevolare il programma di dismissioni.

Al predetto intervento si aggiunge una misura fiscale volta al rafforzamento del quadro economico dell'anno in corso ed alcune disposizioni necessarie per intervenire sul settore del trasporto aereo che, allo stato attuale, risulta influenzato da una serie di criticità, acuitesi negli ultimi mesi a seguito dei significativi incrementi registrati dal prezzo del carburante.

In particolare, l'articolo 1 contiene una serie di disposizioni finalizzate al contenimento della spesa dello Stato e degli enti pubblici non territoriali.

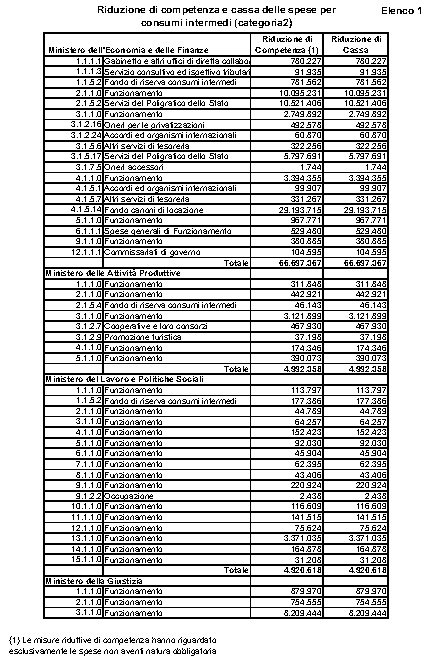

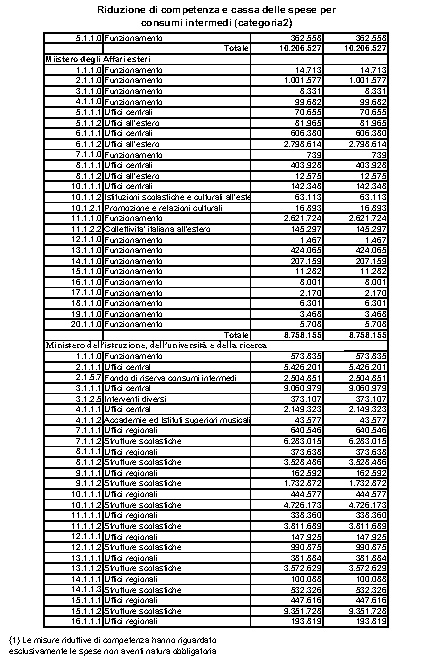

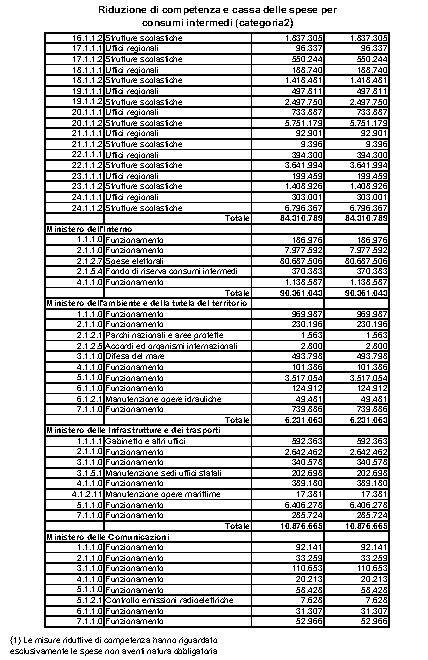

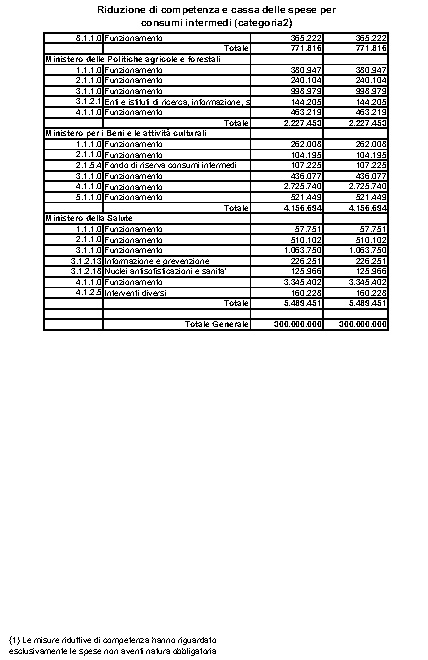

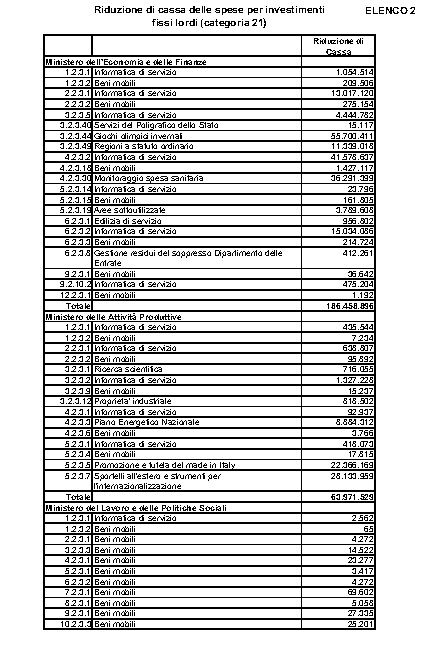

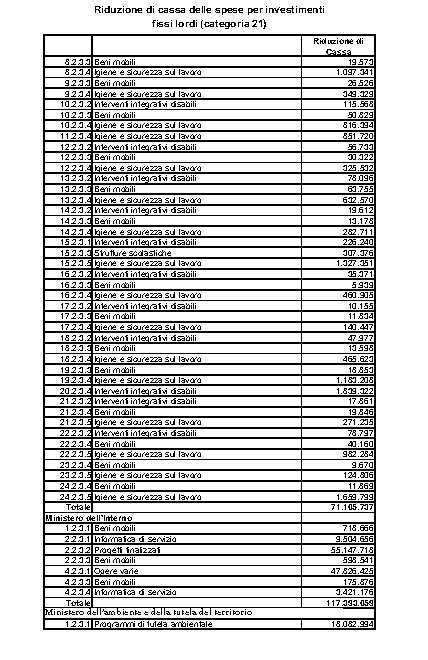

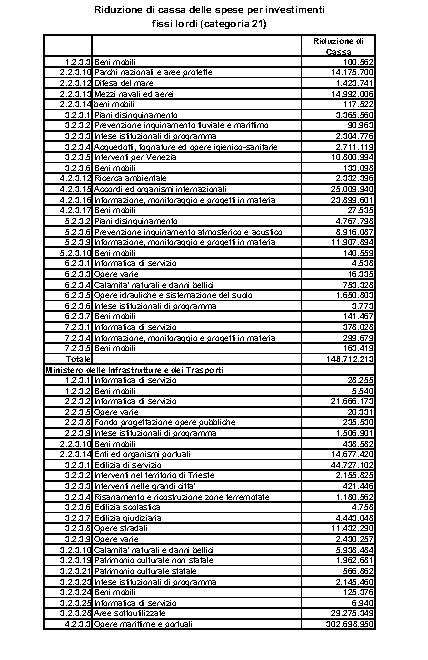

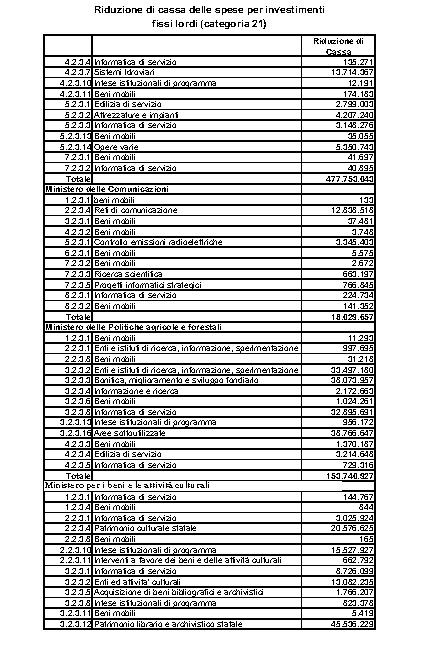

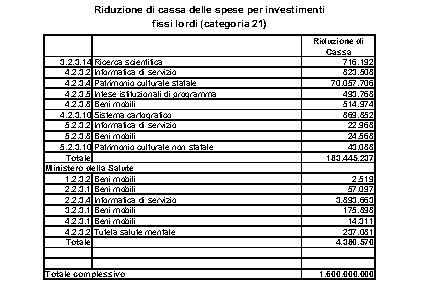

Il comma 1 dispone, per il solo anno 2005, la riduzione delle dotazioni sia di cassa che di competenza del bilancio dello Stato con riferimento alle spese per consumi intermedi e per investimenti fissi lordi, escludendo quelle relative ai comparti della difesa, della sicurezza e del soccorso. L'ammontare delle riduzioni da operare alle predette categorie di spese è indicato, rispettivamente, negli elenchi 1 e 2 allegati al provvedimento.

Altro intervento correttivo della spesa è previsto al comma 2, che per il 2005 riduce l'accantonamento di tabella A, della legge finanziaria 2005, relativo al Ministero degli affari esteri.

Un analogo intervento sulla spesa è previsto dal comma 3, il quale, per l'anno 2005, individua le autorizzazioni di spesa determinate dalla tabella C della citata legge n. 311 del 2004 (legge finanziaria per il 2005) da ridurre e indica per ognuna di esse l'importo della riduzione.

Le disposizioni recate dai successivi commi 4 e 5 prevedono che gli stanziamenti di spesa per l'anno 2005 relativi alla categoria dei consumi intermedi degli enti ed organismi pubblici non territoriali individuati ai sensi dell'articolo 1, commi 5 e 6, della legge 30 dicembre 2004, n. 311, con esclusione delle Aziende sanitarie ed ospedaliere, degli Istituti di ricovero e cura a carattere scientifico, dell'Istituto superiore di sanità, dell'Istituto superiore per la prevenzione e la sicurezza del lavoro, dell'Agenzia italiana del farmaco, degli Istituti zooprofilattici sperimentali e delle istituzioni scolastiche, che adottano contabilità anche finanziaria, sono ridotti, a decorrere dalla data di entrata in vigore del presente decreto, nella misura del 10 per cento. Per gli enti ed organismi pubblici che adottano una contabilità esclusivamente civilistica sono ridotti parimenti del 10 per cento, a decorrere dalla predetta data, i costi della produzione, individuati all'articolo 2425, primo comma, lettera B), numeri 6), 7) e 8), del codice civile, previsti nei rispettivi budget 2005, concernenti i beni di consumo e servizi ed il godimento di beni di terzi. Le somme provenienti dalle suddette riduzioni sono versate da ciascun ente, entro il 30 giugno 2006, all'entrata del bilancio dello Stato, con imputazione al capo X, capitolo 2961.

Peraltro, ai sensi del comma 6, con decreto del Presidente del Consiglio dei ministri possono essere soddisfatte particolari necessità delle singole amministrazioni interessate alle riduzioni delle spese indicate nel medesimo articolo, sulla base di motivate esigenze rappresentate dalle stesse. L'obiettivo è quello di assicurare un meccanismo di garanzia, rimesso a valutazioni proprie della Presidenza del Consiglio dei Ministri nel suo ruolo di coordinamento complessivo dell'attività delle diverse amministrazioni centrali, contro il rischio di effetti delle riduzioni di spesa sopra illustrate suscettibili di riverberarsi sulla funzionalità delle stesse amministrazioni interessate sino a evidenziare indifferibili esigenze di intervento.

La disposizione di cui all'articolo 2 modifica, relativamente al solo periodo di

Pag. 3

Sono interessati dalla nuova disposizione i soggetti che esercitano attività di trasporto e distribuzione del gas, di gestione della rete elettrica nazionale, nonché di distribuzione di energia elettrica.

La modifica esplica effetto anche relativamente al calcolo dell'acconto dovuto, ai fini dell'IRES e dell'IRAP, per il periodo d'imposta in corso alla data di entrata in vigore del presente decreto, che va, in ogni caso, calcolato senza utilizzare il cosiddetto «metodo previsionale».

Nel più ampio quadro delle consolidate procedure di dismissione del patrimonio immobiliare pubblico ed in connessione con prioritarie ed urgenti esigenze di finanza pubblica, l'articolo 3 contempla la vendita con le modalità di cui all'articolo 7 del decreto-legge 24 dicembre 2002, n. 282, convertito, con modificazioni, dalla legge 21 febbraio 2003, n. 27, degli immobili appartenenti al patrimonio dello Stato, escluse le unità immobiliari ad uso abitativo.

La procedura contemplata dalla norma è motivata dalla necessità di sopperire ad esigenze urgenti e prioritarie di finanza pubblica ed è comunque sottoposta ad autorizzazione con espresso decreto dirigenziale del Ministero dell'economia e delle finanze, di concerto con le amministrazioni interessate.

La vendita in questione determina il venir meno dell'uso governativo, delle concessioni in essere e dell'eventuale diritto di prelazione spettante a terzi anche in caso di rivendita (comma 2), fermi restando i pareri e le autorizzazioni da parte del Ministero per i beni e le attività culturali da rendersi ai sensi del decreto legislativo 22 gennaio 2004, n. 42.

A proseguire, inoltre, le disposizioni del citato comma 2 rendono applicabili alle vendite in questione la normativa che consente l'esonero, al momento della stipula degli atti, dalla consegna dei documenti relativi alla proprietà dei beni statali ed alla loro regolarità urbanistica-edilizia e fiscale.

Sotto tale ultimo profilo il comma 2 puntualizza in modo inequivocabile e con effetto retroattivo che, fra i documenti non oggetto di consegna, sono da comprendersi le dichiarazioni urbanistiche, nonché gli attestati inerenti la dichiarazione urbanistica-edilizia previsti dalla legge. La norma prevede poi che gli atti di alienazione in questione o comunque connessi alla dismissione del patrimonio immobiliare dello Stato siano esonerati dall'imposta di registro, ipotecaria e catastale, per il buon esito dell'operazione.

Il comma 5 interviene a sopprimere espressamente l'ultimo periodo del comma 13-ter dell'articolo 27 del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326.

Con l'articolo 4 si intendono apportare modifiche all'articolo 5 del decreto-legge 4 marzo 1989, n. 77, convertito, con modificazioni, dalla legge 5 maggio 1989, n. 160, che prevede e regolamenta le due forme «tipiche» di introito per l' ENAV spa, rappresentate, rispettivamente, dalla tassa per i servizi di assistenza aerea in rotta e per quella per l'assistenza di terminale.

La ratio seguita nell'apportare le modifiche al predetto articolo 5 è quella di ridurre nel tempo le richiamate grandezze, da un lato applicando un sistema di determinazione delle stesse in linea con le più recenti prassi per l'offerta di servizi pubblici e, dall'altro, introducendo parametri che tengano conto di diverse categorie delle strutture aeroportuali.

In particolare, per quanto attiene alla determinazione della tassa di terminale, viene aggiunto un ulteriore parametro alla formula originariamente prevista dalla norma oggetto di modifica, al fine di tener conto dell'effettivo costo unitario di assistenza al volo riscontrabile in diverse categorie di aeroporto; la norma rinvia la

Pag. 4

È, inoltre, ampliata l'entità dell'intervento dello Stato a copertura di una quota dei costi sostenuti dall' ENAV spa per l'assistenza di terminale fornita ai vettori aerei, determinandosi, quindi, una equivalente tendenziale riduzione della relativa tassa di terminale; alla originaria enucleazione, dal calcolo della tassa, dei costi previsti negli aeroporti che sviluppano un traffico inferiore all'1,5 per cento del totale (in termini di unità di servizio), si aggiungono anche i costi, previsti nei restanti aeroporti, attinenti alla fornitura teorica del servizio di assistenza per un numero di unità di servizio predefinito.

Si prevede una ulteriore riduzione dei costi per i vettori, applicandosi la riduzione della tassa di terminale nella misura del 50 per cento anche ai voli comunitari (attualmente, tale sconto è riferito unicamente ai voli nazionali). Anche di tale mancato introito per l' ENAV spa si farà carico lo Stato.

L'ultima misura di efficientamento del servizio di assistenza al volo fornito da ENAV spa (che dovrebbe riflettersi in un beneficio tendenziale per i vettori che operano nel Paese, in termini di minori costi) è contenuta nella disposizione che prevede l'inserimento nel contratto di programma che regola i rapporti tra lo Stato e l'ENAV spa di una formula di determinazione delle tasse di assistenza in rotta e di terminale simile a quella che definisce i corrispettivi che l'utente paga per la fornitura di servizi pubblici.

Si prevede in particolare che la variazione massima annuale applicabile alle suddette grandezze sia definita prendendo a riferimento il tasso di inflazione programmato, l'obiettivo di recupero della produttività assegnato all'ENAV spa (quest'ultimo per il 2006 non potrà comunque essere inferiore al 5 per cento), la remunerazione del capitale investito, gli ammortamenti dei nuovi investimenti realizzati dall'ENAV spa con capitale proprio o di credito.

Con l'articolo 5 si intende trasferire all'ENAV Spa la quota attualmente riservata al Ministero dell'economia e delle finanze (30 milioni complessivi) dell'addizionale dei diritti di imbarco (pari a 2 euro) versata da ciascun passeggero per ogni volo, al fine di compensare l'ENAV Spa dei costi sostenuti per garantire la sicurezza dei propri impianti e quella operativa. Anche in tale caso, è atteso un beneficio per i vettori in quanto l' ENAV Spa determinerà i corrispettivi dovuti dagli stessi sulla base di costi che risulteranno inferiori.

Con l'approvazione dell'articolo 6, come del resto già avvenuto in gran parte degli altri Paesi europei ed in coerenza con determinazioni comunitarie in tale senso, si provvederebbe a compensare i vettori nazionali per i negativi effetti connessi alla chiusura dei cieli nord-americani a seguito dei fatti dell'11 settembre 2001. La norma - sussistendo in concreto il diritto per i vettori aerei - si limita a prevedere uno specifico stanziamento nel bilancio dello Stato da utilizzare per il risarcimento dei vettori danneggiati dalla suddetta chiusura dei cieli nord-americani tra l'11 ed il 14 settembre 2001.

Con l'articolo 7 si intendono apportare modifiche all'articolo 10 della legge 24 dicembre 1993, n. 537, che prevede e regolamenta la misura dei diritti aeroportuali; la norma, altresì, è rivolta a semplificare il procedimento di approvazione dei contratti di programma e quindi ad accelerarne il perfezionamento.

Le modifiche proposte intendono introdurre:

il principio che la misura dei diritti aeroportuali viene determinata per i singoli aeroporti con decreti del Ministro delle infrastrutture e dei trasporti, adottati di concerto con il Ministro dell'economia e delle finanze, sulla base dei criteri stabiliti dal CIPE; con i medesimi decreti viene, altresì, introdotto, in via legislativa, un meccanismo di calcolo per la determinazione dei diritti aeroportuali secondo un metodo detto «price cap»;

Pag. 5

la soppressione della maggiorazione del 50 per cento per i voli notturni, in quanto il gestore non subisce un incremento dei costi di tale entità;

la possibilità per i Ministri di prevedere norme semplificative, rispetto a quelle sopra indicate, per gli aeroporti con unità di carico inferiore a 600.000;

l'introduzione, in via legislativa, anche per i servizi di sicurezza e la tassa di imbarco e sbarco merci, di un meccanismo per la determinazione dei corrispettivi analogo a quello sopra riportato per i diritti aeroportuali (price cap).

All'articolo 8, il comma 1 prevede la riduzione del 75 per cento del canone di concessione riconosciuto dai gestori aeroportuali fino all'introduzione del price cap di cui all'articolo 7. Il comma 2 stabilisce una riduzione dei diritti aeroportuali complessivamente pari al beneficio ottenuto per l'applicazione dello sconto di cui al comma 1, per un periodo corrispondente. Le due disposizioni combinate intendono incrementare la competitività del trasporto aereo trasferendo ai vettori un beneficio economico pari alla riduzione del canone di concessione ottenuta dai gestori aeroportuali. È, inoltre, prevista la riduzione del 10 per cento dei diritti aeroportuali per i gestori aeroportuali che non siano dotati di contabilità analitica, certificata da società di revisione contabile, già prevista da una delibera del CIPE, necessaria per l'esatto calcolo dei diritti spettanti. Il comma 3 dispone che le minori entrate per l'ENAC derivanti dalla riduzione dei canoni sono poste a carico del bilancio dello Stato.

L'articolo 9 introduce il principio che il piano degli investimenti nelle infrastrutture per il settore dell'aviazione civile deve soddisfare, in via prioritaria, i collegamenti con gli aeroporti nazionali e, in particolare, con gli hub aeroportuali. Di conseguenza, i piani di intervento infrastrutturale di ENAV Spa ed ENAC dovranno tenere conto delle linee di indirizzo dettate dal Ministero delle infrastrutture e dei trasporti, sentite le associazioni di categoria dei vettori aerei e dei gestori aeroportuali.

L'articolo 10 introduce il principio che il gestore aeroportuale e le compagnie aeree sono entrambi responsabili della sicurezza aeroportuale relativa al controllo bagagli e passeggeri; conseguentemente anche i corrispettivi sono da ripartire nella misura che sarà definita dal Ministero delle infrastrutture e dei trasporti, previa istruttoria effettuata dall'ENAC.

Con l'articolo 11 si intende eliminare la consuetudine dell'applicazione di royalties da parte dei gestori aeroportuali ai vettori, in particolare legate alla fornitura di carburante, che non siano connesse all'effettivo sostenimento di costi afferenti il servizio erogato.

Con l'articolo 12 si provvede ad assicurare la copertura finanziaria degli oneri derivanti dagli articoli da 4 a 11 del provvedimento in esame.

L'articolo 13 disciplina la decorrenza degli interventi previsti nel decreto. In particolare si precisa che talune norme trovano applicazione dal 1o gennaio 2006 in quanto la loro efficacia presuppone la preventiva adozione di decreti del Ministro delle infrastrutture e dei trasporti, che dovranno in concreto disciplinare tecnicamente il nuovo contesto di riferimento delineato dal provvedimento.

Pag. 6

Articolo 1, commi 1, 2 e 3 (Contenimento delle spese di bilancio).

Il comma 1 realizza un contenimento delle spese per consumi intermedi e per investimenti fissi lordi che, come è noto, rappresentano categorie di spesa che hanno impatto diretto sul conto consolidato della pubblica amministrazione.

Come per analoghi interventi adottati in passato vengono assoggettate alla manovra correttiva soltanto le spese, allocate nelle suddette categorie, non aventi natura obbligatoria (discrezionali). La norma prevede l'esclusione dall'intervento medesimo delle spese che riguardano i comparti della difesa, della sicurezza e del soccorso.

La misura riduttiva si concretizza in effetti positivi in termini di indebitamento netto dell'ordine di 800 milioni di euro e in termini finanziari in riduzioni pari a 300 milioni di euro in termini di competenza e di 1.900 milioni di euro in termini di cassa. Gli elenchi 1 e 2, allegati al provvedimento, danno dimostrazione, in dettaglio, delle unità previsionali di base e dei rispettivi importi di riduzione.

Il criterio seguito è stato quello di operare un taglio lineare sulle disponibilità in essere sulla quota parte di spese aventi natura non obbligatoria allocate sotto le suddette unità previsionali di base, fino alla concorrenza delle riduzioni finanziarie.

La maggiore riduzione che viene operata in termini di cassa è da ricondurre alla circostanza che, per quanto riguarda le spese per investimenti fissi lordi, rileva la fase del pagamento ai fini della valutazione del loro impatto sul conto consolidato della pubblica amministrazione.

Con il comma 2 si prevede la riduzione per l'anno 2005 dell'accantonamento relativo al Ministero degli affari esteri del fondo speciale di parte corrente (tabella A della legge finanziaria 2005) per l'importo di 31 milioni di euro.

Il comma 3 opera un contenimento di spesa intervenendo sulle indicate autorizzazioni determinate dalla tabella C della legge n. 311 del 2004 (legge finanziaria 2005), in relazione alle disponibilità al momento esistenti. L'impatto sul conto economico della pubblica amministrazione risulta dell'ordine di 70 milioni di euro per quanto riguarda l'autorizzazione di spesa di cui alla legge n. 7 del 1981 e di 100 milioni di euro per quanto riguarda l'autorizzazione di spesa di cui all'articolo 9-ter della legge n. 468 del 1978.

Pag. 7

Articolo 1, commi 4 e 5 (Riduzione degli stanziamenti e dei costi per consumi intermedi degli enti pubblici).

L'intervento normativo proposto prevede per l'anno 2005 una riduzione, nella misura del 10 per cento, degli stanziamenti di spesa per consumi intermedi degli enti ed organismi pubblici non territoriali individuati ai sensi dell'articolo 1, commi 5 e 6, della legge 30 dicembre 2004, n. 311, con esclusione delle Aziende sanitarie ed ospedaliere, degli Istituti di ricovero e cura a carattere scientifico, dell'Istituto superiore di sanità, dell'Istituto superiore per la prevenzione e la sicurezza del lavoro, degli Istituti zooprofilattici sperimentali, dell'AIFA e delle istituzioni scolastiche, che adottano contabilità anche finanziaria e una riduzione, nella stessa misura del 10 per cento, dei costi concernenti i servizi, i beni di consumo ed il godimento di beni di terzi.

La proposta misura comporta un risparmio di spesa per il 2005 da accantonare, rispettivamente, per gli enti che adottano la contabilità finanziaria nell'avanzo di amministrazione, parte vincolata, e per gli enti che adottano la contabilità civilistica in apposito fondo di accantonamento da iscrivere nel passivo della situazione patrimoniale. Le somme corrispondenti ai predetti accantonamenti saranno versate da ciascun ente, entro il 30 giugno 2006, all'entrata del bilancio dello Stato, con imputazione al capo X, capitolo 2961.

L'entità dell'effettivo risparmio può essere misurata solo a consuntivo, atteso che non sono disponibili alla data di entrata in vigore della norma i dati relativi agli stanziamenti ed ai corrispondenti impegni già assunti per tutti gli enti interessati.

L'analoga riduzione posta in essere per il 2002, nella misura del 15 per cento, ai sensi del decreto del Ministro dell'economia e delle finanze 29 novembre 2002, pubblicato nella Gazzetta Ufficiale n. 282 del 2 dicembre 2002, emanato in attuazione del decreto-legge 6 settembre 2002, n. 194, convertito, con modificazioni, dalla legge 31 ottobre 2002, n. 246, aveva determinato un risparmio accantonato di 281 milioni di euro, misurato attraverso specifica procedura di monitoraggio.

Tenuto conto delle misure di contenimento previste per l'anno 2004 dal decreto-legge 12 luglio 2004, n. 168, convertito, con modificazioni, dalla legge 30 luglio 2004, n. 191, e considerato che per l'anno in corso detti stanziamenti sono già stati assoggettati al limite di incremento della spesa nella misura del 4,5 per cento, si ritiene di poter ragionevolmente stimare nell'ammontare di 180 milioni di euro i risparmi conseguenti alla norma che si propone.

Articolo 1, comma 6 (Fondi per esigenze delle amministrazioni).

Il comma 6 costituisce una sorta di clausola di salvaguardia, da attivare nel caso sopravvengano indifferibili esigenze connesse con le spese per consumi intermedi. A tale fine è prevista l'istituzione di un fondo, con una dotazione di 50 milioni di euro, da utilizzare a seguito di motivate richieste avanzate dalle amministrazioni interessate. Per

Pag. 8

Articolo 2 (Ammortamento dei beni materiali strumentali per l'esercizio di alcune attività regolate).

La norma in esame comporta un incremento di gettito per effetto dei minori ammortamenti deducibili da parte delle aziende che operano nel settore del trasporto e distribuzione del gas, di gestione della rete elettrica nazionale, nonché di distribuzione dell'energia elettrica. Infatti, l'allineamento degli ammortamenti fiscalmente riconosciuti alla durata economica dell'investimento in beni strumentali, secondo i coefficienti economico-tecnici fissati dall'Autorità per l'energia elettrica e il gas, determina minori costi deducibili fiscalmente per l'anno d'imposta 2005 da parte delle suddette imprese. L'allineamento, peraltro, non coinvolge soltanto gli ammortamenti ordinari, ma trascina anche l'impossibilità di applicare ammortamenti anticipati o accelerati.

Per effetto delle disposizioni sugli acconti contenute nel comma 10, gli effetti positivi sul gettito si riscontrano prevalentemente in sede di acconto 2005 e, in misura minore, sul saldo che deve essere versato nel 2006; sempre per effetto di quanto disposto dal comma 10 non si verifica il tradizionale rimbalzo in termini di maggiore acconto 2006 e, conseguentemente, di minore saldo da versare nell'anno 2007. La norma, quindi, non produce effetti di cassa sull'anno 2007.

Una quota pari a 50 milioni di euro del maggior gettito derivante dalla disposizione in esame viene destinata al fondo istituito ai sensi dell'articolo 1, comma 6, del presente decreto.

Articolo 3 (Dismissione di beni immobili).

La norma si propone di accelerare e rendere più flessibile il meccanismo di dismissione degli immobili che il Ministero della difesa ritiene non più utili ai fini istituzionali, consentendo all'Agenzia del demanio la vendita diretta, anche in blocco, dei beni.

Per il raggiungimento di tale obiettivo si prevede, per i beni sui quali non sia stata riscontrata la sussistenza dell'interesse culturale, il venire meno del diritto di prelazione in favore di terzi, ivi inclusi gli enti locali territoriali. Si prevede altresì l'esonero dalla consegna della ordinaria documentazione relativa alla proprietà all'atto della vendita, nonché l'esenzione da qualunque onere fiscale.

La norma è volta a rendere certi per lo Stato i tempi di immediato incasso di proventi di vendita dei cespiti. Detti proventi sono valutabili nell'importo di 950 milioni di euro, al netto della quota da assegnare all'Agenzia del demanio ai sensi del comma 4, e non essendo previsti nell'andamento tendenziale dei conti pubblici rappresentano pertanto incassi ulteriori nell'anno 2005.

Pag. 9

Articolo 4 (Razionalizzazione ed incremento dell'efficienza del settore del controllo del traffico aereo).

Le lettere a) e b) del comma 1 non hanno effetti per la finanza pubblica. In particolare la lettera b) modifica i parametri tecnici per la determinazione delle tariffe di terminale praticate da ENAV Spa.

La lettera c) estende il contributo pubblico all'ENAV Spa per gli aeroporti minori anche, fino ad una «franchigia» pari all'1,5 per cento del traffico nazionale, agli aeroporti maggiori. Gli oneri a carico dello Stato sono stimati in 32 milioni di euro in ragione d'anno. Tale ammontare è calcolato prendendo in considerazione il volume di traffico negli aeroporti (14 aerostazioni) con traffico superiore all'1,5 per cento del traffico nazionale complessivo (circa 32 milioni di cosiddette «unità di servizio») e mettendo a carico dello Stato una quota dei costi sostenuti da ENAV Spa per i singoli aeroporti, pari al rapporto tra 1,5 per cento ed il traffico generato dal singolo aeroporto in percentuale del traffico nazionale.

L'ammontare di cui sopra si può considerare costante nel tempo in quanto gli aumenti di costo (legati all'andamento dell'inflazione) saranno controbilanciati da incrementi dell'efficienza dell'ENAV Spa, come previsto dal sistema introdotto dalla lettera f) del comma 1 e dal comma 2.

La lettera d) estende il contributo dello Stato attualmente in vigore per i voli nazionali (pari al 50 per cento dei costi sostenuti da ENAV Spa per tali voli) anche ai voli comunitari. L'impatto per lo Stato, considerando che il rapporto tra voli nazionali e voli comunitari è pari a circa 1,1 e che attualmente il contributo dello Stato per i voli nazionali è pari a circa 22 milioni, risulta pari a 20 milioni di euro in ragione d'anno.

La lettera g) prevede la copertura a carico dello Stato di quanto previsto alle lettere c) e d).

L'articolo 4 non prevede nella parte restante oneri a carico dello Stato.

Articolo 5 (Interventi a favore della sicurezza degli impianti ed operativa).

L'articolo 5 prevede un onere a carico dello Stato valutato in 30 milioni di euro in ragione d'anno, pari all'ammontare attualmente introitato dallo Stato a valere sull'addizionale dei diritti d'imbarco a carico dei passeggeri. Tale ammontare viene corrisposto ad ENAV spa per la copertura di costi legati alla sicurezza operativa e degli impianti.

Articolo 6 (Compensazione per gli eventi dell'11 settembre 2001).

Prevede oneri complessivi a carico dello Stato di 13 milioni di euro per il solo anno 2005, a seguito dei negativi effetti connessi alla chiusura dei cieli a causa degli eventi dell'11 settembre 2001.

Pag. 10

Articolo 7 (Razionalizzazione ed efficientamento del settore dei gestori aeroportuali).

Non prevede oneri a carico dello Stato.

Articolo 8 (Competitività del sistema aeroportuale).

Prevede oneri a carico dello Stato pari a 42 milioni di euro in ragione d'anno. Tale ammontare è calcolato considerando gli introiti attualmente incassati da ENAC a titolo di corrispettivo per le concessioni aeroportuali e, quindi, pagati dai gestori aeroportuali. L'importo complessivo attualmente incassato da ENAC è pari a circa 56 milioni di euro; una riduzione del 75 per cento implica quindi un onere a carico dello Stato pari a 42 milioni di euro.

Gli articoli seguenti ( 9, 10 e 11) non implicano oneri a carico dello Stato.

Articolo 12 (Copertura finanziaria).

L'articolo 12 provvede alla copertura degli oneri recati dalle disposizioni in materia aeroportuale (articoli da 4 a 11), pari a 13 milioni di euro per l'anno 2005 e a 124 milioni di euro dal 2006, utilizzando per il 2005 parte delle risorse derivanti dal presente provvedimento. Per il triennio successivo si provvede sempre con una quota delle risorse rivenienti dal presente decreto, pari a 372 milioni di euro, che vengono fatte confluire nel fondo per interventi strutturali di politica economica di cui all'articolo 10, comma 5, del decreto-legge n. 282 del 2004, convertito, con modificazioni, dalla legge n. 307 del 2004. Il predetto ammontare affluisce su apposita contabilità speciale per il successivo riversamento al bilancio dello Stato di un importo di 124 milioni di euro all'anno dal 2006 al 2008. Di tale importo solo un ammontare pari a 94 milioni di euro è riassegnato per provvedere ai predetti oneri e, pertanto, ne consegue un peggioramento del fabbisogno e dell'indebitamento netto delle Amministrazioni pubbliche. La compensazione di tali effetti negativi si realizza attraverso la riduzione dell'autorizzazione di spesa di cui all'articolo 2, comma 14, della legge 23 dicembre 1996, n. 662. Dal 2009 la dotazione del predetto fondo è determinata ai sensi dell'articolo 11, comma 3, lettera d), della legge 5 agosto 1978, n. 468, e successive modificazioni.

Pag. 11

Allegato

(Previsto dall'articolo 17, comma 30,

della legge 15 maggio 1997, n. 127)

Decreto-legge 30 settembre 2003, n. 269, convertito, con modificazione, dalla legge 24 novembre 2003, n. 326.

Art. 27. (Verifica dell'interesse culturale del patrimonio immobiliare pubblico).

13-ter. In sede di prima applicazione dei commi 13 e 13-bis, il Ministero della difesa, Direzione generale dei lavori e del demanio, di concerto con l'Agenzia del demanio, individua entro il 28 febbraio 2005 beni immobili comunque in uso all'Amministrazione della difesa, non più utili ai fini istituzionali, da dismettere e, a tal fine, consegnare al Ministero dell'economia e delle finanze e, per esso, all'Agenzia del demanio. Entro i centoventi giorni successivi alla data di pubblicazione dell'elenco dei beni immobili da dismettere, l'Agenzia del demanio provvede alla ripubblicazione dello stesso elenco nella Gazzetta Ufficiale, nonché sul sito INTERNET dell'Agenzia, con l'indicazione del valore base degli immobili medesimi.

Decreto-legge 4 marzo 1989, n. 77, convertito, con modificazioni, dalla legge 5 maggio 1989, n. 160.

Art. 5. 1. A decorrere dal 1o gennaio 1989 sono istituite le seguenti tasse:

a) la tassa per i servizi di assistenza in rotta ai voli nazionali forniti dall'Azienda autonoma di assistenza al volo per il traffico aereo generale;

b) la tassa di terminale per i voli nazionali ed i voli internazionali.

3. La tassa di terminale per i voli nazionali ed i voli internazionali di cui al comma 1, lettera b), è determinata secondo la formula: «T = CTTp», nella quale «T» è l'ammontare della tassa, «CTT» è il

Pag. 12

4. Il coefficiente unitario di tassazione di terminale (CTT) è calcolato mediante il rapporto: «CTT = CT/UST», nel quale «CD» è il costo complessivo previsto per i servizi di terminale nel complesso degli aeroporti nei quali si sviluppa singolarmente un traffico in unità di servizio non inferiore all'1,5 per cento del totale delle unità di servizio fornite dall'Azienda nell'intera rete aeroportuale ed «UST» è il numero totale delle unità di servizio di terminale che si prevede saranno prodotte nell'anno di applicazione della tassa. Il calcolo delle unità di servizio prodotte è in funzione dei coefficienti di peso degli aeromobili e del numero dei voli. Il CTT come innanzi determinato è applicato anche alle unità di servizio fornite ai voli civili assistiti dall'Aeronautica militare.

5. Per i soli voli nazionali, la tassa di terminale di cui al comma 1, lettera b), si applica nella misura ridotta del 50 per cento.

6. Per il pagamento delle tasse di cui al presente articolo valgono le esenzioni previste dall'articolo 7 della legge 11 luglio 1977, n. 411.

8. Sono a carico dello Stato:

a) il mancato gettito di tassazione dei servizi di assistenza alla navigazione aerea in rotta, sia nazionale che internazionale, nonché di quelli di terminale, forniti dall'Azienda autonoma di assistenza al volo per il traffico aereo generale agli aeromobili esonerati ai sensi del comma 6, sulla base del numero delle unità di servizio rese;

b) la differenza tra i costi complessivamente sostenuti dall'Azienda per l'assistenza di terminale ed i proventi derivanti dalla tassa applicata;

c) la differenza tra le tasse applicate ed i costi sostenuti in relazione alla gradualità delle tasse stesse di cui al comma 7.

9. Il coefficiente unitario di tassazione per la tassa di terminale di cui al comma 1, lettera b), è approvato, su proposta dell'Azienda autonoma di assistenza al volo per il traffico aereo generale, a seguito della deliberazione del proprio bilancio di previsione, con decreto del Ministro dei trasporti, di concerto con il Ministro del tesoro, sentito il Ministro della difesa. Il decreto di approvazione del coefficiente unitario di tassazione entra in vigore due mesi dopo la data della sua pubblicazione nella Gazzetta Ufficiale. Qualora il decreto entri in vigore in data successiva all'inizio dell'anno al quale si riferisce, a partire dal 1o gennaio dell'anno stesso e fino alla data di entrata in vigore del decreto si applica il CTT in vigore nell'anno precedente, maggiorato di una percentuale pari al tasso di inflazione programmato.

Pag. 13

Legge 24 dicembre 2003, n. 350.

Art. 2. (Disposizioni in materia di entrate).

11. È istituita l'addizionale comunale sui diritti d'imbarco di passeggeri sulle aeromobili. L'addizionale è pari a 2 euro per passeggero imbarcato ed è versata all'entrata del bilancio dello Stato, per la successiva riassegnazione per la parte eccedente 30 milioni di euro in un apposito fondo istituito presso il Ministero dell'interno e ripartito sulla base del rispettivo traffico aeroportuale secondo i seguenti criteri:

Legge 24 dicembre 1993, n. 537.

Art. 10. (Prezzi e tariffe).

10. La misura dei diritti aeroportuali di cui alla legge 5 maggio 1976, n. 324, e successive modificazioni e integrazioni, è annualmente determinata con decreto del Ministro dei trasporti e della navigazione, di concerto con il Ministro delle finanze, sentita la Commissione di cui all'articolo 9 della medesima legge, tenendo conto dei seguenti obiettivi:

a) progressivo allineamento ai livelli medi europei;

b) differenziazione tra gli scali aeroportuali in funzione delle dimensioni di traffico di ciascuno;

c) applicazione, per ciascuno scalo, di livelli tariffari differenziati in relazione all'intensità del traffico nei diversi periodi della giornata;

d) correlazione con il livello qualitativo e quantitativo dei servizi offerti;

e) correlazione con le esigenze di recupero dei costi, in base a criteri di efficienza e di sviluppo delle infrastrutture aeroportuali;

f) conseguimento degli obiettivi di tutela ambientale.

Pag. 14

Legge 23 dicembre 1996, n. 662.

Art. 2. (Misure in materia di servizi di pubblica utilità e per il sostegno dell'occupazione e dello sviluppo).

190. Per il periodo 1o maggio-10 ottobre 1996, i diritti aeroportuali di cui alla legge 5 maggio 1976, n. 324, e successive modificazioni e integrazioni, rimangono determinati nella misura stabilita dall'articolo 1, comma 3, del decreto-legge 28 giugno 1995, n. 251, convertito, con modificazioni, dalla legge 3 agosto 1995, n. 351. Dal 1o gennaio 1997, in attesa dell'emanazione del decreto di cui al comma 10 dell'articolo 10 della legge 24 dicembre 1993, n. 537, come sostituito dal comma 189 del presente articolo, gli stessi diritti, come determinati dal citato articolo 1, comma 3, del decreto-legge n. 251 del 1995, sono aumentati annualmente con decreto del Ministro dei trasporti e della navigazione, nella misura pari al tasso di inflazione programmata determinato dal Governo nel documento di programmazione economico-finanziaria.

Pag. 15

1. È convertito in legge il decreto-legge 17 ottobre 2005, n. 211, recante misure urgenti per il raggiungimento degli obiettivi di finanza pubblica e disposizioni in materia aeroportuale.

2. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.

Pag. 16

Visti gli articoli 77 e 87 della Costituzione;

Ritenuta la straordinaria necessità ed urgenza di adottare misure finalizzate ad assicurare un rigoroso controllo degli andamenti di finanza pubblica, nonché una razionalizzazione delle procedure di spesa;

Ritenuta la straordinaria necessità ed urgenza di emanare disposizioni per migliorare il controllo del traffico aereo, la sicurezza degli impianti e la competitività e lo sviluppo del sistema aeroportuale;

Viste le deliberazioni del Consiglio dei Ministri, adottate nelle riunioni del 5 ottobre 2005 e del 14 ottobre 2005;

Sulla proposta del Presidente del Consiglio dei Ministri, del Ministro dell'economia e delle finanze e del Ministro delle infrastrutture e dei trasporti;

1. Per l' anno 2005, le dotazioni di competenza e di cassa delle unità previsionali di base degli stati di previsione dei Ministeri concernenti spese per consumi intermedi e per investimenti fissi lordi, esclusi i comparti della difesa, della sicurezza e del soccorso, sono ridotte secondo gli importi indicati rispettivamente negli elenchi 1 e 2 allegati al presente decreto.

2. L'accantonamento relativo al Ministero degli affari esteri del fondo speciale di parte corrente dello stato di previsione del Ministero

Pag. 17

3. Per l'anno 2005 l'autorizzazione di spesa di cui all'articolo 9-ter della legge 5 agosto 1978, n. 468, è ridotta di 116 milioni di euro e l'autorizzazione di spesa di cui alla legge 3 gennaio 1981, n. 7, e all'articolo 37 della legge 26 febbraio 1987, n. 49, come determinate dalla tabella C della legge 30 dicembre 2004, n. 311, è ridotta di 30 milioni di euro in termini di competenza e di 70 milioni di euro in termini di cassa.

4. Gli stanziamenti per l'anno 2005 relativi a spese per consumi intermedi dei bilanci di enti ed organismi pubblici non territoriali, che adottano contabilità anche finanziaria, individuati ai sensi dell'articolo 1, commi 5 e 6, della legge 30 dicembre 2004, n. 311, con esclusione delle Aziende sanitarie ed ospedaliere, degli Istituti di ricovero e cura a carattere scientifico, dell'Istituto superiore di sanità, dell'Istituto superiore per la prevenzione e la sicurezza del lavoro, dell'Agenzia italiana del farmaco, degli Istituti zooprofilattici sperimentali e delle istituzioni scolastiche, sono ridotti nella misura del 10 per cento, comunque nei limiti delle disponibilità non impegnate alla data di entrata in vigore del presente decreto. Per gli enti ed organismi pubblici che adottano una contabilità esclusivamente civilistica, i costi della produzione, individuati all'articolo 2425, primo comma, lettera b), numeri 6), 7) e 8), del codice civile, previsti nei rispettivi budget 2005, concernenti i beni di consumo e servizi ed il godimento di beni di terzi, sono ridotti del 10 per cento.

5. Le somme provenienti dalle riduzioni di cui al comma 4 sono versate da ciascun ente, entro il 30 giugno 2006, all'entrata del bilancio dello Stato, con imputazione al capo X, capitolo 2961. È fatto divieto alle Amministrazioni vigilanti di approvare i bilanci di enti ed organismi pubblici in cui gli amministratori non abbiano espressamente dichiarato nella relazione sulla gestione di avere ottemperato alle disposizioni del presente comma e del comma 4.

6. A valere sulle maggiori entrate derivanti dall'attuazione dell'articolo 2, un importo pari a 50 milioni di euro è iscritto in un apposito fondo da istituire nello stato di previsione del Ministero dell'economia e delle finanze, la cui utilizzazione è effettuata con decreto del Presidente del Consiglio dei Ministri, su motivata richiesta delle amministrazioni interessate, per indifferibili esigenze connesse alle spese per consumi intermedi.

1. Per il periodo di imposta in corso alla data di entrata in vigore del presente decreto opera la disciplina del presente articolo relativamente

Pag. 18

a) distribuzione e trasporto di gas naturale di cui all'articolo 2, comma 1, lettere n) e ii), del decreto legislativo 23 maggio 2000, n. 164, di attuazione della direttiva 98/30/CE relativa a norme comuni per il mercato interno del gas naturale;

b) distribuzione di energia elettrica e gestione della rete di trasmissione nazionale dell'energia elettrica di cui all'articolo 2, commi 14 e 20, del decreto legislativo 16 marzo 1999, n. 79, di attuazione della direttiva 96/92/CE recante norme comuni per il mercato interno dell'energia elettrica.

2. Le quote di ammortamento del costo dei beni materiali strumentali per l'esercizio delle attività regolate di cui al comma 1 sono deducibili in misura non superiore a quella che si ottiene dividendo il costo dei beni per le rispettive vite utili così come determinate ai fini tariffari dall'Autorità per l'energia elettrica ed il gas:

a) nelle tabelle 1 e 2, rubricate: «durata convenzionale tariffaria delle infrastrutture» ed allegate alle delibere dell'Autorità per l'energia elettrica e il gas n. 166 del 29 luglio 2005, pubblicata nella Gazzetta Ufficiale n. 196 del 24 agosto 2005, e n. 206 del 30 settembre 2005, pubblicata nella Gazzetta Ufficiale n. 241 del 15 ottobre 2005, rispettivamente per l'attività di trasporto e distribuzione di gas naturale; per i fabbricati iscritti a bilancio fino all'esercizio in corso al 31 dicembre 2004 si assume una vita utile pari a 50 anni;

b) nell'appendice 1 della relazione tecnica alla delibera dell'Autorità per l'energia elettrica e il gas n. 5 del 30 gennaio 2004, pubblicata nel supplemento ordinario alla Gazzetta Ufficiale n. 83 dell'8 aprile 2004, per l'attività di trasmissione e distribuzione di energia elettrica, rubricata: «capitale investito riconosciuto e vita utile dei cespiti».

3. Per i beni cui al comma 1, la vita utile cui fare riferimento ai fini di cui al comma 2 decorre dall'esercizio di entrata in funzione anche se avvenuta presso precedenti soggetti utilizzatori e non si modifica per effetto di eventuali successivi trasferimenti. Le quote di ammortamento del costo dei beni di cui al comma 1 sono deducibili a partire dall'esercizio di entrata in funzione del bene e per i beni ceduti o devoluti all'ente concessionario fino all'esercizio in cui avviene il trasferimento ed in proporzione alla durata del possesso.

4. Non è ammessa alcuna ulteriore deduzione per ammortamento anticipato o per una più intensa utilizzazione dei beni rispetto a quella normale del settore. Resta ferma, per quanto non diversamente disposto, la disciplina di cui all'articolo 102 del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917.

5. Le eventuali modifiche delle vite utili di cui al comma 2, deliberate ai fini tariffari dall'Autorità per l'energia elettrica e il gas

Pag. 19

6. In caso di beni utilizzati in locazione finanziaria, indipendentemente dai criteri di contabilizzazione, la deduzione delle quote di ammortamento compete all'impresa utilizzatrice; alla formazione del reddito imponibile di quella concedente concorrono esclusivamente i proventi finanziari impliciti nei canoni di locazione finanziaria determinati in ciascun esercizio nella misura risultante dal piano di ammortamento finanziario.

7. Quanto previsto dai commi da 1 a 6 si applica esclusivamente ai beni classificabili nelle categorie omogenee individuate dall'Autorità per l'energia elettrica e il gas. Per i beni non classificabili in tali categorie continua ad applicarsi l'articolo 102 del testo unico delle imposte sui redditi di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917.

8. La disposizione di cui al comma 6 si applica ai contratti di locazione finanziaria la cui esecuzione inizia successivamente alla data di entrata in vigore del presente decreto.

9. Per i costi incrementativi capitalizzati successivamente all'entrata in funzione dei beni di cui al comma 1 le quote di ammortamento sono determinate in base alla vita utile residua dei beni.

10. Nella determinazione dell'acconto dovuto ai fini dell'IRES e dell'IRAP per il periodo d'imposta in corso alla data di entrata in vigore del presente decreto, calcolato in ogni caso in base alle disposizioni generali sui versamenti degli acconti delle imposte sui redditi di cui alla legge 23 marzo 1977, n. 97, in deroga all'articolo 3 della legge 27 luglio 2000, n. 212, si assume, quale imposta del periodo precedente, quella che si sarebbe determinata applicando le disposizioni del presente articolo; eventuali conguagli sono versati insieme alla seconda ovvero unica rata dell'acconto. Per il periodo di imposta successivo a quello in corso alla data di entrata in vigore del presente decreto, nella determinazione dell'acconto dovuto ai fini dell'IRES e dell'IRAP si assume, quale imposta del periodo precedente, quella che si sarebbe determinata non applicando le disposizioni del presente articolo.

11. Le maggiori entrate derivanti dal presente articolo, ad eccezione di quelle utilizzate ai sensi dell'articolo 1, comma 6, sono interamente destinate al miglioramento dei saldi di finanza pubblica.

1. Nell'ambito delle azioni di perseguimento degli obiettivi di finanza pubblica attraverso la dismissione di beni immobili dello Stato, l'alienazione di tali immobili è considerata urgente con prioritario riferimento a quelli il cui prezzo di vendita sia fissato secondo criteri e valori di mercato. L'Agenzia del demanio è autorizzata, con decreto dirigenziale del Ministero dell'economia e delle finanze, di

Pag. 20

2. Fermo restando l'applicazione dell'articolo 27 del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, la vendita fa venir meno l'uso governativo, le concessioni in essere e l'eventuale diritto di prelazione spettante a terzi anche in caso di rivendita. Si intendono applicabili, anche quanto alle dichiarazioni urbanistiche, nonché agli attestati inerenti la destinazione urbanistico-edilizia previsti dalla legge, le disposizioni di cui al secondo periodo del comma 17 dell'articolo 3 del decreto-legge 25 settembre 2001, n. 351, convertito, con modificazioni, dalla legge 23 novembre 2001, n. 410, nonché al primo ed al secondo periodo del comma 18 e al comma 19 del medesimo articolo 3. Resta ferma l'applicazione degli articoli 12, 54, 55, 56 e 57 del decreto legislativo 22 gennaio 2004, n. 42, per le procedure di dismissione successive a quelle di cui all'articolo 27, commi 13, 13-bis e 13-ter, del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326.

3. Agli atti di alienazione di cui al comma 1 o comunque connessi alla dismissione del patrimonio immobiliare di proprietà dello Stato si applicano le disposizioni di cui all'articolo 1, comma 275, della legge 30 dicembre 2004, n. 311.

4. Con decreto del Ministro dell'economia e delle finanze sono riconosciuti all'Agenzia del demanio i maggiori costi sostenuti per le attività connesse all'attuazione del presente articolo, a valere sulle conseguenti maggiori entrate.

5. All'articolo 27, comma 13-ter, del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, l'ultimo periodo è soppresso.

1. All'articolo 5 del decreto-legge 4 marzo 1989, n. 77, recante disposizioni urgenti in materia di trasporti e di concessioni marittime, convertito, con modificazioni, dalla legge 5 maggio 1989, n. 160, sono apportate le seguenti modificazioni:

a) nel comma 1, lettera b), le parole: «ed i voli» sono sostituite dalle seguenti: «, comunitari e»;

b) al comma 3 le parole da «secondo la formula:» fino alla fine del comma sono sostituite dalle seguenti: «secondo la formula: "T=CTT * p * a", nella quale "T" è l'ammontare della tassa, "CTT" è

Pag. 21

c) nel comma 4 le parole da «costo complessivo previsto» a «intera rete aeroportuale» sono sostituite dalle seguenti: «costo complessivo ammesso per i servizi di terminale nel complesso degli aeroporti, al netto dei costi previsti negli aeroporti nei quali si sviluppa, singolarmente, un traffico in termini di unità di servizio inferiore all'1,5 per cento del totale previsto per l'anno di applicazione della tariffa sull'intera rete nazionale e comunque non superiore ad un numero di unità di servizio stabilito con decreto del Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze, nonché della sommatoria dei costi previsti nei restanti aeroporti per fornire un numero di unità di servizio pari all'1,5 per cento del totale previsto per l'anno di applicazione della tariffa sull'intera rete nazionale e comunque non superiore ad un numero di unità di servizio stabilito con decreto del Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze»;

d) il comma 5 è sostituito dal seguente: «5. Per i soli voli nazionali e comunitari, la tassa di terminale di cui al comma 1, lettera b), può essere applicata in misura ridotta fino al 50 per cento. La quota di riduzione è stabilita con decreto del Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze; fino all'emanazione di tale decreto la riduzione è stabilita nella misura del 50 per cento.»;

e) al comma 6 le parole: «dall'articolo 7 della legge 11 luglio 1977, n. 411» sono sostituite dalle seguenti: «dall'articolo 4 della legge 20 dicembre 1995, n. 575»;

f) dopo il comma 7 è inserito il seguente: «7-bis. I coefficienti unitari di tassazione, di cui al comma 4 e di cui all'articolo 3 della legge 11 luglio 1977, n. 411, sono determinati secondo parametri di efficientamento dei costi indicati nel contratto di programma di cui all'articolo 9, comma 2, della legge 21 dicembre 1996, n. 665. Nel contratto di programma è assegnato all'Azienda un obiettivo di recupero della produttività tenendo conto del livello qualitativo e quantitativo dei servizi offerti, delle esigenze di recupero dei costi, in base a criteri di efficienza e di sviluppo delle strutture di assistenza al volo, dell'effettivo conseguimento degli obiettivi di sicurezza, nonché di un sistema di contabilità analitica, certificato da società di revisione

Pag. 22

g) al comma 8 la lettera b) è sostituita dalla seguente: «b) i mancati introiti dell'Azienda in base a quanto previsto dai commi 4 e 5.»;

h) al comma 9 le parole da «di cui al comma 1» fino alla fine del comma sono sostituite dalle seguenti: «è determinato con decreto del Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze, sulla base di un'istruttoria effettuata dall'ENAC, sentita l'Azienda».

2. Per l'anno 2006, l'obiettivo di recupero della produttività di cui al comma 7-bis dell'articolo 5 del decreto-legge 4 marzo 1989, n. 77, convertito, con modificazioni, dalla legge 5 maggio 1989, n. 160, come introdotto dalla lettera f) del comma 1, è determinato in misura non inferiore al 5 per cento.

1. All'articolo 2, comma 11, della legge 24 dicembre 2003, n. 350, le parole: «per la parte eccedente 30 milioni di euro» sono sostituite dalle seguenti: «quanto a 30 milioni di euro, in un apposito fondo istituito presso il Ministero delle infrastrutture e dei trasporti destinato a compensare l'ENAV S.p.a., secondo modalità regolate dal contratto di servizio di cui all'articolo 9 della legge 21 dicembre 1996, n. 665, per i costi sostenuti da ENAV S.p.a. per garantire la sicurezza ai propri impianti e per garantire la sicurezza operativa e, quanto alla residua quota,».

1. È autorizzata la spesa di 13 milioni di euro per l'anno 2005 per la liquidazione dei risarcimenti dei danni di cui all'articolo 2, comma 1-bis, del decreto-legge 27 dicembre 2001, n. 450, convertito, con modificazioni, dalla legge 27 febbraio 2002, n. 14. Le modalità e i termini delle liquidazioni dei predetti risarcimenti sono stabiliti con il decreto di cui al comma 1-septies dell'articolo 2 del predetto decreto-legge n. 450 del 2001.

Pag. 23

1. Alla legge 24 dicembre 1993, n. 537, sono apportate le seguenti modificazioni:

a) il comma 10 dell'articolo 10 è sostituito dal seguente: «10. La misura dei diritti aeroportuali di cui alla legge 5 maggio 1976, n. 324, e successive modificazioni, è determinata per i singoli aeroporti, sulla base di criteri stabiliti dal CIPE, con decreti del Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze. Con i medesimi decreti viene altresì fissata, per un periodo predeterminato, comunque compreso tra tre e cinque anni, la variazione massima annuale applicabile ai medesimi diritti aeroportuali. La variazione è determinata prendendo a riferimento il tasso di inflazione programmato, l'obiettivo di recupero della produttività assegnato al gestore aeroportuale, la remunerazione del capitale investito, gli ammortamenti dei nuovi investimenti realizzati con capitale proprio o di credito, che sono stabiliti in contratti di programma stipulati tra l' ENAC e il gestore aeroportuale, approvati dal Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze. La misura iniziale dei diritti e l'obiettivo di recupero della produttività assegnato vengono determinati tenendo conto:

a) di un sistema di contabilità analitica, certificato da società di revisione contabile, che consenta l'individuazione dei ricavi e dei costi di competenza afferenti a ciascuno dei servizi, regolamentati e non regolamentati, quali lo svolgimento di attività commerciali, offerti sul sedime aeroportuale;

b) del livello qualitativo e quantitativo dei servizi offerti;

c) delle esigenze di recupero dei costi, in base a criteri di efficienza e di sviluppo delle strutture aeroportuali;

d) dell'effettivo conseguimento degli obiettivi di tutela ambientale;

e) di una quota non inferiore al 50 per cento del margine conseguito dal gestore aeroportuale in relazione allo svolgimento nell'ambito del sedime aeroportuale di attività non regolamentate.»;

b) dopo il comma 10 di cui alla lettera a) sono inseriti i seguenti:

«10-bis. È soppressa la maggiorazione del 50 per cento dei diritti aeroportuali applicata nei casi di approdo o partenza nelle ore notturne, di cui alla legge 5 maggio 1976, n. 324.

10-ter. Il Ministro delle infrastrutture e dei trasporti, di concerto con il Ministro dell'economia e delle finanze, può definire norme semplificative, rispetto a quelle previste al comma 10, per la determinazione dei diritti aeroportuali per gli aeroporti aventi un traffico

Pag. 24

10-quater. La metodologia di cui al comma 10 si applica anche per la determinazione dei corrispettivi per i servizi di sicurezza previsti dall'articolo 5, comma 3, del decreto-legge 18 gennaio 1992, n. 9, convertito, con modificazioni, dalla legge 28 febbraio 1992, n. 217, nonché per la determinazione della tassa di imbarco e sbarco sulle merci trasportate per via aerea in base al decreto-legge 28 febbraio 1974, n. 47, convertito, con modificazioni, dalla legge 16 aprile 1974, n. 117.».

2. Il comma 190 dell'articolo 2 della legge 23 dicembre 1996, n. 662, è abrogato.

1. Al fine di incrementare la competitività e razionalizzare il sistema del trasporto aereo nazionale, i canoni di concessione demaniale, istituiti dal decreto-legge 28 giugno 1995, n. 251, convertito, con modificazioni, dalla legge 3 agosto 1995, n. 351, e successive modificazioni, sono ridotti del 75 per cento fino alla data di introduzione del sistema di determinazione dei diritti aeroportuali di cui all'articolo 7.

2. Fino alla determinazione dei diritti aeroportuali di cui alla legge 5 maggio 1976, n. 324, e successive modificazioni, secondo le modalità previste nel comma 10 dell'articolo 10 della legge 24 dicembre 1993, n. 537, come modificato dall'articolo 7, la misura dei diritti aeroportuali attualmente in vigore è ridotta in misura pari all'importo della riduzione dei canoni demaniali di cui al comma 1. Detta misura è ulteriormente ridotta del 10 per cento per i gestori che non adottano un sistema di contabilità analitica, certificato da società di revisione contabile, che consenta l'individuazione, per tutti i servizi offerti, dei ricavi e dei costi di competenza afferenti a ciascun singolo servizio.

3. Le minori entrate per l'ENAC, derivanti dal presente articolo, sono a carico del bilancio dello Stato.

1. La programmazione degli interventi infrastrutturali per il settore dell'aviazione civile, di competenza del Ministero delle infrastrutture e dei trasporti, soddisfa, in via prioritaria, le esigenze dei collegamenti con gli aeroporti d'interesse nazionale e, in particolare, con gli hub aeroportuali di Roma Fiumicino e di Milano Malpensa.

Pag. 25

2. I piani d'intervento infrastrutturale di ENAC e di ENAV S.p.a. sono redatti in coerenza con le linee d'indirizzo contenute nella programmazione di cui al comma 1, consultate le associazioni rappresentative dei vettori aerei e dei gestori aeroportuali.

1. Con decreto del Ministro delle infrastrutture e dei trasporti e del Ministro dell'interno, adottato entro novanta giorni dalla data di entrata in vigore del presente decreto, previa istruttoria effettuata dall'ENAC, sono definite le attività necessarie a garantire la sicurezza aeroportuale relativa al controllo bagagli e passeggeri, lo svolgimento delle quali è affidato ai gestori aeroportuali ed ai vettori, individuando le diverse competenze e responsabilità agli stessi assegnate.

2. Con decreto del Ministro delle infrastrutture e dei trasporti, tenuto conto della imputazione delle attività individuate con il decreto di cui al comma 1, è definita la ripartizione, tra gestori aeroportuali e vettori, dei corrispettivi stabiliti in base all'articolo 5, comma 3, del decreto-legge 18 gennaio 1992, n. 9, convertito, con modificazioni, dalla legge 28 febbraio 1992, n. 217.

1. In applicazione alla normativa di settore, per i servizi regolamentati o comunque sottoposti alla vigilanza dell'ENAC in base alla direttiva 96/67/CE del Consiglio, del 15 ottobre 1996, non possono essere applicati dai gestori aeroportuali e dai fornitori dei servizi sovrapprezzi, in particolare royalties sulla fornitura di carburanti, non effettivamente connessi ai costi sostenuti per l'offerta del medesimo servizio.

1. Agli oneri derivanti dagli articoli da 4 a 11, pari a 13 milioni di euro per l'anno 2005 ed a 124 milioni di euro a decorrere dal 2006, si provvede per l'anno 2005 mediante utilizzo delle risorse recate dal presente decreto. Per gli anni successivi si provvede ai sensi dei commi 2 e 3.

2. Una quota delle risorse rivenienti dal presente decreto, pari a 372 milioni di euro, confluisce nel fondo per interventi strutturali di politica economica di cui all'articolo 10, comma 5, del decreto-legge 29 novembre 2004, n. 282, convertito, con modificazioni, dalla legge 27 dicembre 2004, n. 307. Il predetto importo è versato su apposita

Pag. 26

3. La dotazione del fondo di cui al comma 2, a decorrere dall'anno 2009, è determinata ai sensi dell'articolo 11, comma 3, lettera d), della legge 5 agosto 1978, n. 468, e successive modificazioni.

4. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni di bilancio.

1. Il presente decreto entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale della Repubblica italiana e sarà presentato alle Camere per la conversione in legge.

2. Le disposizioni di cui agli articoli 4, 5, 7 e 8 hanno efficacia a decorrere dal 1o gennaio 2006.

Il presente decreto, munito del sigillo dello Stato, sarà inserito nella Raccolta ufficiale degli atti normativi della Repubblica italiana. È fatto obbligo a chiunque spetti di osservarlo e di farlo osservare.

Dato a Roma, addì 17 ottobre 2005.

Berlusconi, Presidente del Consiglio dei Ministri.

Tremonti, Ministro dell'economia e delle finanze.

Lunardi, Ministro delle infrastrutture e dei trasporti.

Visto, il Guardasigilli: Castelli.

Pag. 27

Pag. 28

Pag. 29

Pag. 30

Pag. 31

Pag. 32

Pag. 33

Pag. 34

Pag. 35

Pag. 36

|

|