|

|

|

CAMERA DEI DEPUTATI

|

N. 5311-A

N. 5310-bis-A |

Pag. 2

Pag. 3

| Relazione al disegno di legge di bilancio 2005-2007 (A.C. 5311) | Pag. 5 |

| Parere della Commissione parlamentare per le questioni regionali | Pag. 13 |

| Testo del disegno di legge n. 5311 | Pag. 17

|

| TABELLE | Pag. 55

|

| QUADRI GENERALI RIASSUNTIVI | Pag. 65

|

| TABELLE DEGLI STATI DI PREVISIONE | Pag. 103

|

| Relazione al disegno di legge n. 5310-bis (legge finanziaria) | Pag. 105

|

| Testo del disegno di legge n. 5310-bis | Pag. 117

|

| Prospetto di copertura | Pag. 223

|

| Elenco 1 | Pag. 229

|

| Elenco 2 | Pag. 233

|

| ALLEGATI | Pag. 235

|

| Allegato 1 | Pag. 237

|

| Allegato 2 | Pag. 240

|

| Allegato 3 | Pag. 246

|

| Tabella A | Pag. 263

|

| Tabella B | Pag. 267

|

| Tabella C | Pag. 271

|

| Tabella D | Pag. 295

|

| Tabella E | Pag. 301

|

| Tabella F | Pag. 303

|

| NOTA | Pag. 331 |

Pag. 4

Pag. 5

Pag. 6

Pag. 7

Onorevoli Colleghi! - Il disegno di legge di approvazione del bilancio dello Stato che il Governo presenta al Parlamento il 30 settembre viene predisposto sulla base della legislazione vigente. Il che significa che le previsioni di entrata e di spesa iscritte nel bilancio sono quantificate in base alle norme esistenti al momento in cui il disegno di bilancio è definito.

Nel bilancio che abbiamo di fronte a noi non troviamo, pertanto, gli effetti delle disposizioni contenute nel disegno di legge finanziaria, vale a dire le misure della manovra correttiva posta in essere per assicurare il conseguimento dell'obiettivo dell'indebitamento netto della pubblica amministrazione pari al 2,7 per cento.

Tali effetti saranno scontati nelle previsioni di bilancio nel prosieguo dell'esame parlamentare, attraverso le note di variazioni.

La caratteristica, propria della legge di bilancio, di legge formale che, in sostanza, non consente di operare, tramite essa, modifiche alla legislazione sottostante, può erroneamente indurre a ritenere, come in passato quasi sempre è avvenuto, che il provvedimento non meriti particolare attenzione. In effetti, tradizionalmente il confronto politico si concentra sulla finanziaria che contiene le disposizioni modificative della legislazione esistente.

Vi sono, tuttavia, fondate ragioni per affermare che quest'anno il Parlamento non possa sfuggire al dovere di un più attento esame del disegno di legge di bilancio, evitando di considerarlo come una sorta di atto dovuto.

Tali ragioni consistono essenzialmente nel rilievo che assumono, nell'ambito del disegno di legge finanziaria, le misure per il contenimento della spesa pubblica, destinate a produrre immediati riflessi sul bilancio. Se poi si considera che tali misure fanno seguito ad analoghe disposizioni intervenute negli scorsi anni, a partire dal cosiddetto decreto taglia-spese per proseguire con il decreto-legge n. 168 del 2004, appare evidente che un esame più attento del bilancio sia assolutamente necessario.

Ricordo che, introducendo in Commissione l'esame sulle linee generali dei disegni di legge di bilancio e finanziaria, sia io che il collega Crosetto, relatore sul disegno di legge finanziaria, abbiamo evidenziato la scarsa utilità di alcune polemiche pregiudizialmente ostili nei confronti della cosiddetta regola del 2 per cento, senza tuttavia mancare di esprimere dubbi e perplessità sulla formulazione delle disposizioni proposte dal Governo.

Quanto al primo punto, in estrema sintesi, rilevo che il merito della soluzione adottata dal Governo è in primo luogo quello di aver sollecitato il Parlamento e, più in generale, l'opinione pubblica, alla necessità di un più accurato esame del bilancio dello Stato.

Un secondo merito da attribuire alla soluzione adottata dal Governo è, appunto, riconoscibile nella scelta coraggiosa di superare il luogo comune per cui, poiché il bilancio è una legge formale e non sostanziale, i dati che in esso sono riportati costituirebbero una mera trasposizione, in termini numerici, di decisioni che sono state assunte in altre sedi ed attribuibili o agli effetti della legislazione sottostante ovvero a condizioni fattuali non modificabili.

Insomma, si è finalmente rimosso il pregiudizio per cui il bilancio va assunto

Pag. 8

A me sembra che questo luogo comune discenda da una diffusa ritrosia ad affrontare con coraggio il tema più ampio della qualità delle prestazioni rese dalle pubbliche amministrazioni e della necessità di una maggiore responsabilizzazione delle stesse amministrazioni.

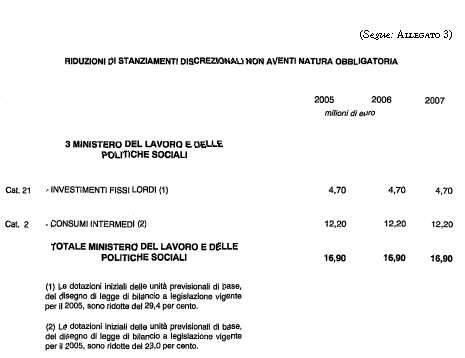

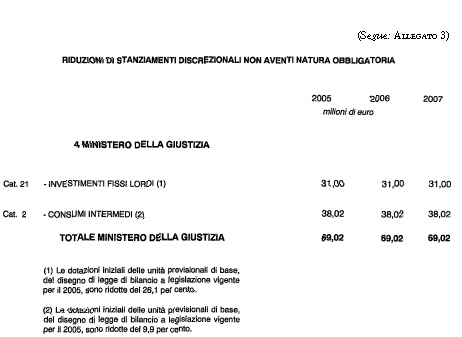

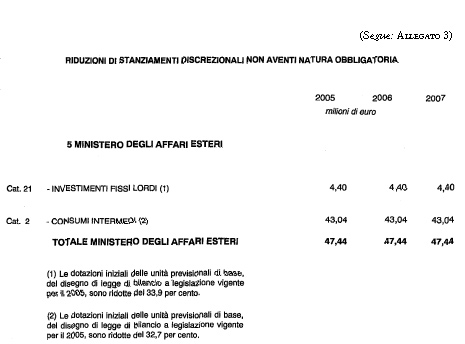

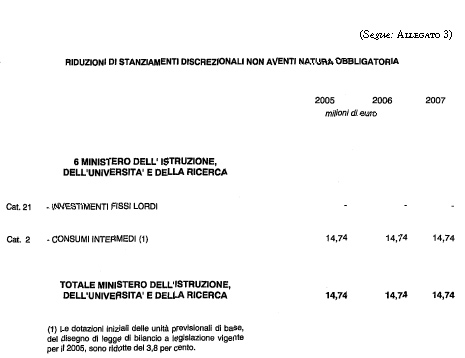

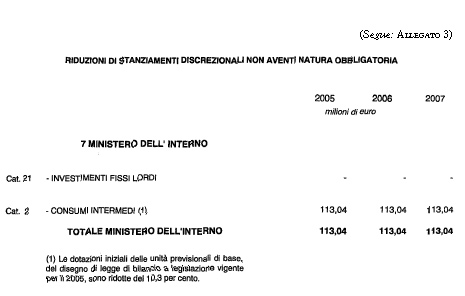

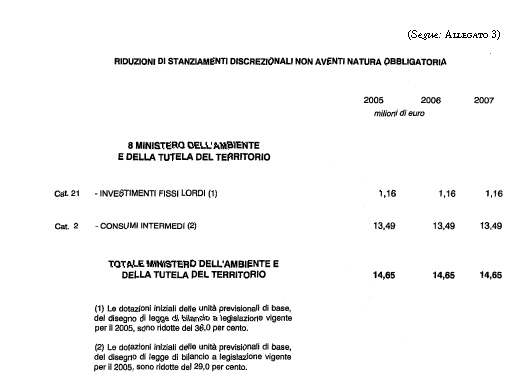

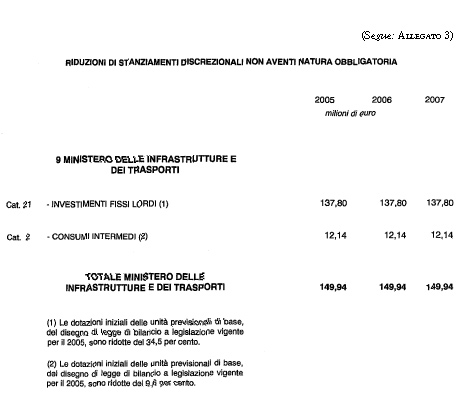

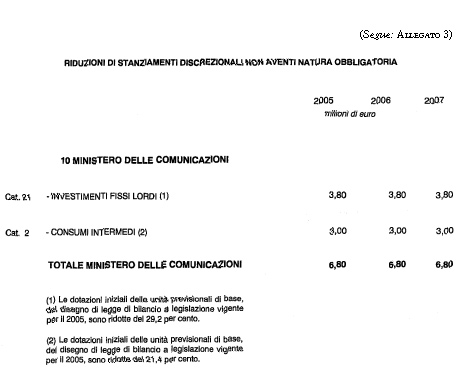

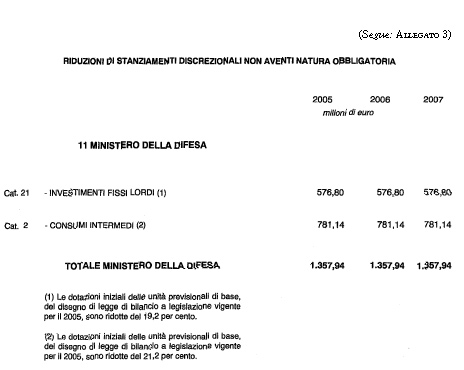

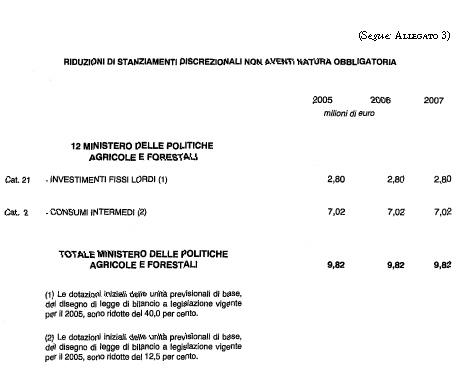

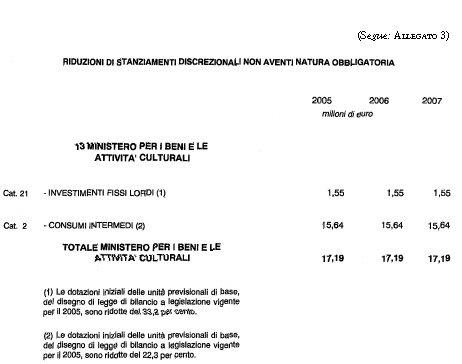

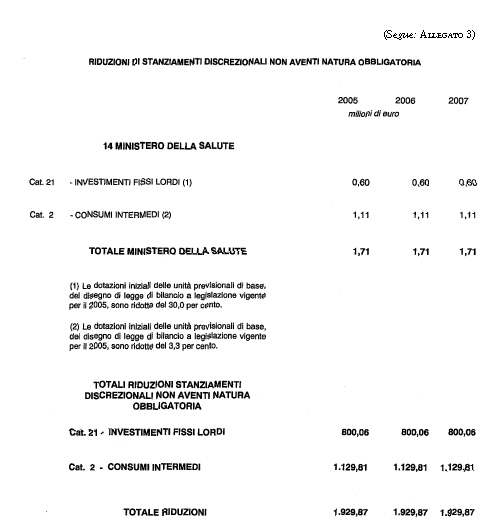

Il Governo ci ha dimostrato che, in realtà, esistono margini certamente non irrilevanti di intervento sugli stanziamenti allocati nel bilancio senza mettere a repentaglio il livello e la qualità dei servizi resi ai cittadini. Nel corso dei nostri lavori abbiamo acquisito, a seguito di ripetute e condivise sollecitazioni, alcuni importanti elementi di informazione dal Governo che, da ultimo, si sono tradotti nell'approvazione di un elenco allegato al disegno di legge finanziaria, con il quale sono specificati, per ciascun ministero, gli importi delle riduzioni operate con riferimento ai consumi intermedi e agli investimenti fissi lordi.

Possiamo oggi affermare di disporre di un quadro più puntuale sulla misura e sulle voci di spesa inserite nel bilancio dello Stato che sarebbero interessate dalla applicazione della regola del 2 per cento.

Non abbiamo tuttavia risolto in modo soddisfacente due problemi che proprio le disposizioni inserite dal Governo all'articolo 3 del disegno di legge finanziaria hanno sollevato.

La prima questione concerne l'esigenza di capire compiutamente quanta parte degli stanziamenti iscritti possa essere considerata veramente intangibile, sia dal punto di vista giuridico che dal punto di vista degli effetti che una eventuale modificazione dei relativi importi comporterebbe per l'attività delle amministrazioni e per i relativi destinatari.

Un ulteriore approfondimento su questo tema è indispensabile. In sostanza, si tratta di acquisire dati puntuali e non soltanto generiche e approssimative valutazioni:

sulla quota della spesa iscritta a bilancio effettivamente riconducibile ad esplicite previsioni di leggi preesistenti;

sulla misura entro la quale le cosiddette spese obbligatorie possono considerarsi vincolate e non riducibili;

sui criteri che vengono assunti per la quantificazione delle spese discrezionali;

sul livello di consapevolezza, da parte delle amministrazioni ma anche da parte dei responsabili politici, a cominciare dal Ministero dell'economia e delle finanze, circa le dimensioni degli stanziamenti che vengono assegnati ad alcune voci di spesa e sui fattori che ne determinano l'andamento.

Su tutti questi aspetti non disponiamo ancora di un quadro soddisfacente di informazioni.

Ricordo che nel corso dei lavori di approfondimento svolto dal Comitato permanente per il monitoraggio degli interventi di controllo e contenimento della spesa pubblica, istituito presso la Commissione bilancio, tra le altre cose abbiamo convenuto con la Presidenza della Corte dei conti circa la necessità di potenziare lo strumento del controllo di gestione e di indirizzare tali controlli sulla base di priorità che debbono essere individuate in modo da offrire al Legislatore il massimo aiuto di conoscenza e di informazione.

È evidente che attualmente scontiamo i limiti di una riforma della legislazione contabile realizzata a metà per cui, in realtà, il livello di trasparenza sugli andamenti della spesa e di responsabilità delle strutture dirigenziali delle amministrazioni è ancora troppo basso. Né va trascurato il limite derivante dal fatto che tuttora la nostra legislazione non è strutturata per programmi verificabili in corso d'opera. Ciononostante, credo che non possiamo rinunciare a saperne di più.

Vorrei peraltro segnalare ai colleghi che questa non è una esigenza della sola maggioranza, connessa all'obiettivo di individuare

Pag. 9

Non è accettabile la visione pessimistica per cui si dà per inevitabile che gli andamenti tendenziali della spesa procedano in modo inerziale, anche in assenza di novità sul versante legislativo, per cui dobbiamo limitarci a prendere atto di quello che ci viene sottoposto.

Siamo davvero sicuri che i centri di responsabilità effettuano un accurata verifica sulle loro effettive necessità finanziarie e sulla loro reale capacità di spesa? Siamo davvero convinti che nelle pieghe del bilancio non si annidino privilegi e inefficienze che non trovano fondamento in alcuna disposizione di legge né in alcun diritto soggettivo? Siamo certi che non siano i concreti comportamenti tenuti dalle amministrazioni, più che i fattori demografici o altre cause economiche o sociali, a determinare le tendenze di crescita di talune spese?

Alla luce delle considerazioni svolte, è evidente che anche il Parlamento debba cambiare approccio per cominciare finalmente ad effettuare un attento esame del bilancio, attraverso un confronto serrato con le diverse amministrazioni, per verificare l'effettiva capacità di spendere le risorse ad esse assegnate.

È innegabile, in effetti, che nell'esperienza italiana prevalga la funzione «autorizzativa» del bilancio, per cui la legge di bilancio risponde soprattutto all'esigenza di dare certezza giuridica alle amministrazioni le quali sono abilitate ad effettuare impegni e pagamenti fino all'importo stabilito, secondo una logica per cui il profilo giuridico-formale della legittimazione alla spesa risulta prevalente rispetto a quella sostanziale del conseguimento effettivo dei risultati attesi.

Né può ritenersi che le scarne informazioni contenute nella relazione introduttiva del disegno di legge di bilancio siano sufficienti a dare un quadro di come vengono spese le risorse disponibili a bilancio.

Il punto è che la nostra esperienza è legata indissolubilmente ad un modello di organizzazione amministrativa improntata a profili giuridico-formali.

Occorre, quindi, progredire nel senso di una responsabilizzazione delle amministrazioni che non si limiti, come in parte è già avvenuto, alla capacità giuridica di impegnare le risorse assegnate, ma che dovrebbe comportare anche l'obbligo di rispondere sugli esiti dell'attività svolta.

Tornando più in particolare al disegno di legge al nostro esame, si può rilevare che se, per un verso, esso non dà conto della manovra, per l'altro verso, almeno per quanto riguarda le amministrazioni dello Stato, esso rappresenta la base contabile sulla quale la manovra interviene. Non è possibile formarsi una valutazione obiettiva della struttura finanziaria della manovra e degli strumenti di intervento adottati senza considerare l'evoluzione delle entrate e delle spese che il bilancio a legislazione vigente registra.

A tal fine risulta assai opportuno confrontare il bilancio a legislazione vigente per il 2005 con le previsioni per il 2004, facendo riferimento sia a quelle iniziali, esposte nella legge di bilancio approvata nel dicembre 2003, che a quelle aggiornate, come risultanti dal disegno di legge di assestamento e dalle successive misure correttive adottate con il decreto-legge n. 168.

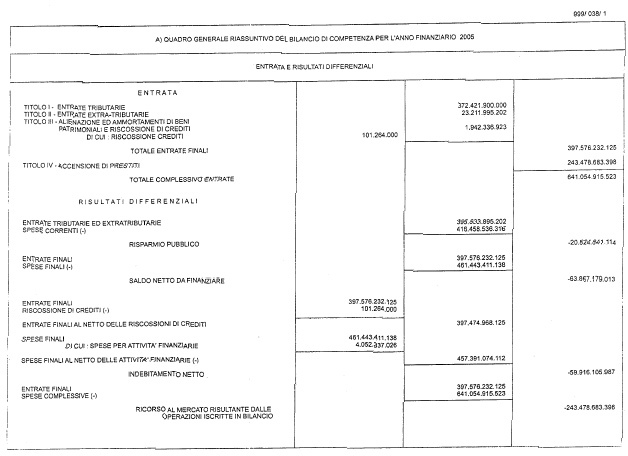

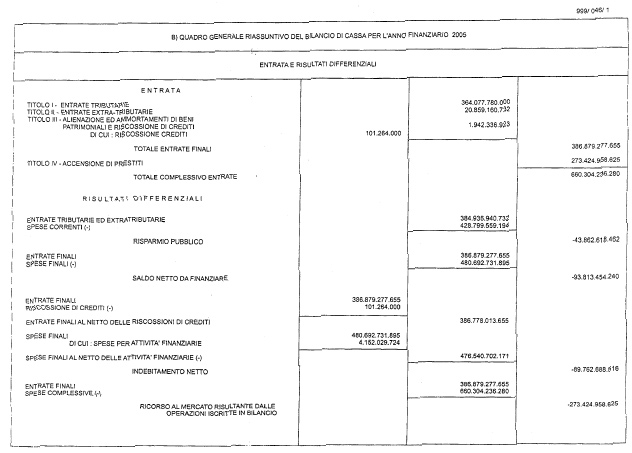

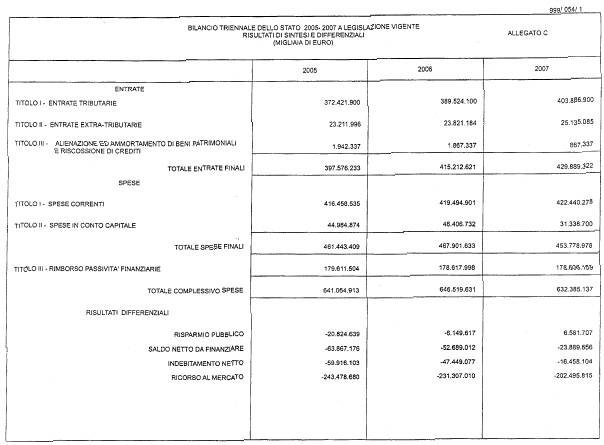

Rispetto alle previsioni del 2004, sia quelle iniziali che quelle aggiornate, il bilancio a legislazione vigente per il 2005 evidenzia un peggioramento del saldo netto da finanziare, vale a dire del saldo più significativo del bilancio dello Stato, corrispondente alla differenza tra le entrate finali e le spese finali (con esclusione delle entrate e delle spese connesse all'emissione di titoli del debito).

Pag. 10

Il peggioramento del saldo si determina nonostante che le previsioni di entrata del bilancio a legislazione vigente per il 2005 risultano più alte rispetto a quelle per il 2004 (+5,3 miliardi di euro rispetto alle previsioni iniziali e +0,6 miliardi di euro rispetto a quelle aggiornate).

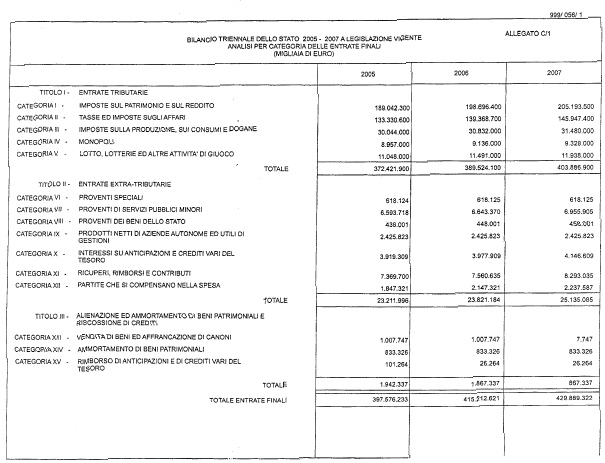

L'incremento delle previsioni di entrata riguarda essenzialmente le entrate tributarie, che nel bilancio a legislazione vigente per il 2005 risultano superiori di 11,8 miliardi di euro rispetto al bilancio iniziale per il 2004 e di 7,2 miliardi di euro rispetto al bilancio assestato e ulteriormente modificato dal decreto-legge n. 168.

Il più alto livello al quale è previsto che si collochino le entrate tributarie nel 2005 rispetto al 2004, dato che si tratta di previsioni elaborate a legislazione vigente, dipende interamente dalla crescita della produzione e del reddito che è attesa per il 2005.

Nella nota di aggiornamento e nella Relazione previsionale e programmatica, il Governo ha confermato, per il 2005, la previsione di una crescita del PIL reale del 2,1 per cento e del PIL nominale del 4,4 per cento. Si tratta di valori del tutto in linea con quelli indicati dai principali organismi internazionali, come ha sottolineato lo stesso Ministro dell'economia, che ha parlato di un «quadro prudenziale e di consenso».

In proposito, occorre considerare anche che, per quanto riguarda il 2004, l'assestamento non tiene conto dei risultati positivi dell'autoliquidazione, che, rispetto all'anno precedente, hanno determinato un aumento delle entrate tributarie considerate in termini di competenza pari al 3,7 per cento. Se le entrate sono calcolate al netto del gettito dei condoni l'incremento è stato del 4,6 per cento.

Alla luce di tutti questi elementi, le stime relative alle entrate tributarie contenute nel bilancio a legislazione vigente per il 2005 debbono senz'altro ritenersi ispirate a cautela. Ciò nonostante tali stime evidenziano un significativo incremento della consistenza del gettito. Come già i dati effettivi relativi all'anno in corso, sopra richiamati, le previsioni per il 2005 valgono a smentire le previsioni catastrofiste di chi preventivava un tracollo del gettito, attribuendone le cause alla previsione dei condoni fiscali.

È indubbio che i condoni devono costituire casi eccezionali e non strumento ordinario di politica fiscale. Allo stesso tempo, tuttavia, non si può ignorare che la portata delle continue modifiche intervenute nella disciplina tributaria degli ultimi anni ha determinato obiettive difficoltà ai contribuenti generando confusioni e incertezze. I condoni hanno permesso a molti contribuenti di definire la propria posizione con il fisco; in ogni caso il gettito tributario, sia nel 2004 che, per quanto si può prevedere, con tutte le cautele, per il 2005, non ne ha risentito.

Rispetto all'andamento complessivo delle entrate, le previsioni favorevoli relative alle entrate tributarie sono parzialmente attenuate dalla notevole riduzione di gettito che si registra con riferimento alle entrate derivanti dall'alienazione di beni patrimoniali.

Per questa voce, infatti, il bilancio a legislazione vigente espone per il 2005 una previsione di entrate inferiore di 5,5 miliardi di euro rispetto a quella iscritta nel bilancio per il 2004.

Sotto questo profilo bisogna tener conto, peraltro, che il disegno di legge finanziaria reca previsioni in materia di dismissioni di beni immobili (articolo 35, comma 19) in relazione alle quali sono previste entrate per 7 miliardi di euro.

Tali entrate sono inserite nel complesso degli effetti della manovra e, per questa ragione, non risultano dal bilancio a legislazione vigente. Tuttavia, tenendo conto anche di questa voce di entrata, che non discende da specifiche modifiche legislative, si registra rispetto alle previsioni iniziali per il 2004 un incremento delle entrate finali di oltre 12 miliardi di euro.

Il quadro finanziario relativo alle entrate che risulta dal bilancio a legislazione vigente si può, pertanto, ritenere confortante.

Diverso, invece, è il giudizio che dobbiamo formulare riguardo all'evoluzione delle spese. Anche quest'anno il bilancio a

Pag. 11

Il rigore con cui è stata impostata la lunga procedura di predisposizione del bilancio non sembra tuttavia aver prodotto risultati significativi.

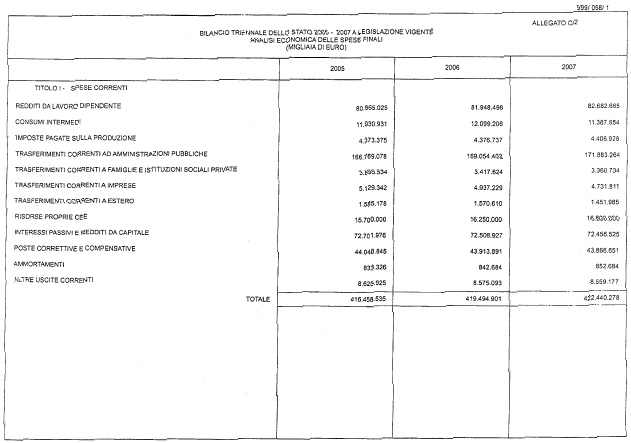

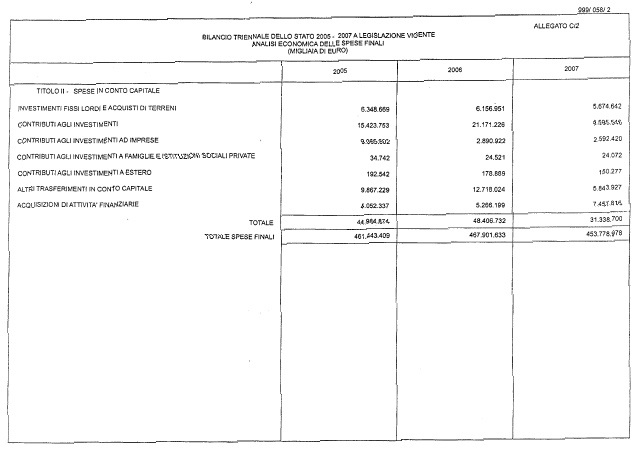

Il bilancio a legislazione vigente per il 2005, infatti, espone stanziamenti complessivi per spese finali che risultano superiori per 11.755 milioni di euro rispetto alle previsioni del bilancio iniziale per il 2005 e di 3.915 milioni di euro rispetto alle previsioni derivanti dall'assestamento e dagli interventi correttivi del decreto-legge n. 168.

L'incremento delle spese è ancor più rilevante in quanto bisogna tener conto che le previsioni per il 2005 relative alla spesa per interessi registrano, rispetto all'anno precedente, una riduzione di 2 miliardi di euro.

Per effetto dell'andamento delle spese, anche il saldo netto da finanziare del bilancio a legislazione vigente, si attesta su livelli più elevati rispetto a quelli dell'anno precedente.

Infatti, a legislazione vigente, il saldo netto da finanziare per il 2005, risulta peggiore di 6.422 milioni di euro rispetto alle previsioni iniziali per il 2004 e di 3.352 milioni di euro rispetto alle previsioni aggiornate derivanti dall'assestamento e dal decreto-legge n. 168.

A proposito dei saldi, occorre peraltro segnalare come elemento senza dubbio positivo che il saldo corrente, già a legislazione vigente, risulta migliore per 1.053 milioni di euro rispetto al dato iniziale 2004 e per 2.694 milioni di euro rispetto al dato assestato, comprensivo degli effetti del decreto-legge n. 168.

Nel corso dell'esame da parte della Commissione bilancio sono stati approvati due emendamenti, di carattere tecnico, che inseriscono nell'articolato del disegno di legge di bilancio disposizioni stralciate dal disegno di legge finanziaria, in quanto strettamente concernenti le modalità di registrazione contabile di alcune poste.

In particolare, con il primo emendamento si è previsto che le risorse statali da destinare alle agenzie fiscali siano iscritte, nell'ambito delle pertinenti unità previsionali di base, in un unico capitolo. Con il secondo emendamento si è stabilito che le somme spettanti all'Autorità per le garanzie nelle comunicazioni e all'Autorità per l'energia elettrica e il gas, provenienti da contributi versati dai soggetti che esercitano i servizi sottoposti a regolazione, siano versati direttamente ai bilanci delle Autorità medesime. Si tratta, in sostanza, di una opportuna norma di semplificazione procedurale, dal momento che la normativa attualmente vigente, dettata dalla legge n. 481 del 1995, prevede che tali somme siano versate all'entrata del bilancio dello Stato per essere riassegnate ad un apposito capitolo della spesa.

Su altre questioni che attengono invece alla diversa allocazione di stanziamenti, che per la loro natura possono essere variati in sede di bilancio, la Commissione ha preferito rinviare la decisione alla fase di Assemblea, in modo da poter effettuare una più approfondita valutazione. A tal fine, è auspicabile che la discussione in Assemblea assicuri tempi adeguati per procedere ad un esame puntuale delle diverse questioni che sono state prospettate e che in Commissione non hanno potuto trovare puntuale risposta.

Daniela GARNERO SANTANCHÈ, Relatore.

Pag. 12

Pag. 13

Pag. 14

Pag. 15

La Commissione parlamentare per le questioni regionali,

esaminati i disegni di legge A.C. 5310, recante disposizioni per la formazione del bilancio annuale e pluriennale dello Stato (legge finanziaria 2005) e A.C.5311, recante Bilancio di previsione dello Stato per l'anno finanziario 2005 e bilancio pluriennale per il triennio 2005-2007,

richiamato il proprio parere espresso in data 8 ottobre 2003 sui disegni di legge finanziaria e di bilancio per l'anno 2004, anche per quanto concerne la convinzione che la legge finanziaria costituisca la sede per la determinazione, da parte dello Stato, dei principi di coordinamento della finanza pubblica e del sistema tributario;

apprezzato che il disegno di legge finanziaria 2005 delinei una manovra coerente con talune delle osservazioni contenute nel citato parere, specie nella parte dove questa Commissione esprimeva preoccupazione per la permanenza del blocco delle addizionali locali e regionali, potendo esso costituire - se reiterato di anno in anno - una misura lesiva delle scelte autonome delle comunità territoriali;

richiamato altresì il proprio parere espresso in data 3 agosto 2004 sul Documento di programmazione economica e finanziaria, nella parte in cui si soffermava sull'opportunità di realizzare - tra le riforme necessarie al completamento del quadro istituzionale di riferimento per la definizione dei meccanismi del federalismo fiscale - l'integrazione della Commissione parlamentare per le questioni regionali per via legislativa, e ciò fin dalla prossima legge finanziaria;

ritenuto che resta evidente la necessità di affrontare, quanto prima, la questione della compiuta attuazione del federalismo fiscale, coinvolgendo le autonomie territoriali nell'esame parlamentare, e ciò anche prima di un'eventuale entrata in pieno vigore - nel 2011 - della riforma costituzionale;

auspicando pertanto l'integrazione della Commissione parlamentare per le questioni regionali per via legislativa, fermo restando l'intervento a livello dei Regolamenti parlamentari per quanto riguarda gli speciali effetti procedurali previsti dall'articolo 11 della legge costituzionale 18 ottobre 2001, n. 3;

tutto ciò premesso, la Commissione esprime

con le seguenti osservazioni:

sia valutata l'opportunità - per quanto concerne l'impostazione ed il rispetto del Patto di stabilità interno - di differenziare il più

Pag. 16

sia allo stesso proposito valutata la disposizione di cui all'articolo 6 alla luce della sentenza della Corte costituzionale n. 36 del 2004 sul patto di stabilità interno, nella parte in cui la Consulta evidenzia il rilievo della transitorietà di misure coercitive dell'autonomia contabile territoriale, ai fini del giudizio di compatibilità costituzionale;

sia valutata l'opportunità di equiparare il trattamento delle spese per interessi, che attualmente non sono considerate per lo Stato nei vincoli di crescita contabile, mentre lo sono per le Autonomie territoriali, e ciò alla luce del principio che le misure di rigore debbano essere equamente condivise tra le componenti istituzionali della Repubblica;

sia valutata l'opportunità - attraverso le possibili misure compensative per il rispetto dei saldi complessivi - di costruire i vincoli del patto di stabilità interno escludendo le spese di investimento e dei Comuni di minori dimensioni, in considerazione nel primo caso della natura non ricorrente degli investimenti e nel secondo della ridotto rilievo contabile, potendo accadere, in quel contesto, che vincoli di rilievo - o al contrario, ampiezza di manovra - siano esito di situazioni contabili del tutto contingenti;

per quanto concerne il concorso dello Stato al fondo sanitario nazionale sia esperito ogni tentativo di quantificare il concorso in relazione alle esigenze del settore, ed alla necessità di sanare le situazioni pregresse, informando ogni sforzo ai principi della responsabilità e del consenso, al fine di impostare un metodo condiviso valevole per il 2005 e per gli anni successivi, a vantaggio della certezza dei diritti dei cittadini, oltreché degli operatori sanitari ed economici del settore;

sia valutata l'opportunità di modificare l'articolo 6, commi 1 e 3, lettera b), quest'ultimo in relazione all'articolo 22, al fine di:

riaffermare la posizione differenziata delle Regioni a Statuto speciale e delle Province autonome cui si applica l'articolo 10 della legge costituzionale 18 ottobre 2001, n. 3;

per quanto riguarda il finanziamento della spesa sanitaria, tenere conto delle diverse modalità di finanziamento proprie di talune tra le Autonomie differenziate;

più in generale, inserire - in linea con quanto affermato nelle leggi finanziarie precedenti - una generale clausola di salvaguardia delle citate specialità.

Pag. 17

Pag. 18

Pag. 19

TESTO | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. L'ammontare delle entrate previste per l'anno finanziario 2005, relative a imposte, tasse, contributi di ogni specie e ogni altro provento, accertate, riscosse e versate nelle casse dello Stato, in virtù di leggi, decreti, regolamenti e di ogni altro titolo, risulta dall'annesso stato di previsione dell'entrata (Tabella n. 1). |

Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero dell'economia e delle finanze per l'anno finanziario 2005, in conformità dell'annesso stato di previsione (Tabella n. 2). Per l'anno 2005 è confermata la competenza gestionale degli Uffici a cui afferiscono gli stanziamenti concernenti la gestione transitoria delle spese già attribuite alla Presidenza del Consiglio dei ministri; le competenze relative all' attività di controllo della predetta gestione sono esercitate dall'Ufficio centrale del bilancio presso il Ministero dell'economia e delle finanze. |

1. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Il Ministro dell'economia e delle finanze è autorizzato a ripartire, con propri decreti, fra gli stati di previsione delle varie amministrazioni statali i fondi da ripartire iscritti nello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2005. Il Ministro dell'economia e delle finanze è, altresì, autorizzato ad apportare, con propri decreti, ai bilanci delle aziende autonome le variazioni connesse con le ripartizioni di cui al presente comma. | 2. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 20 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. L'importo massimo di emissione di titoli pubblici, in Italia e all'estero, al netto di quelli da rimborsare e di quelli per regolazioni debitorie, è stabilito in 70.000 milioni di euro. | 3. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. I limiti di cui all'articolo 6, comma 9, del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, concernente gli impegni assumibili dalla SACE S.p.A. - Servizi Assicurativi del Commercio Estero, sono fissati per l'anno finanziario 2005, rispettivamente, in 5.000 milioni di euro per le garanzie di durata sino a ventiquattro mesi e in 7.000 milioni di euro per le garanzie di durata superiore a ventiquattro mesi. | 4. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5. La SACE S.p.A. è altresì autorizzata, per l'anno finanziario 2005, a rilasciare garanzie entro una quota massima del 10 per cento di ciascuno dei limiti indicati al comma 4. | 5. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, al trasferimento ad altre unità previsionali di base dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2005 delle somme iscritte, per competenza e cassa, nell'ambito della unità previsionale di base «Interessi sui titoli del debito pubblico» (oneri del debito pubblico) di pertinenza del centro di responsabilità «Tesoro» del medesimo stato di previsione in relazione agli oneri connessi alle operazioni di ricorso al mercato. | 6. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7. Gli importi dei fondi previsti dagli articoli 7, 8 , 9 e 9-bis della legge 5 agosto 1978, n. 468, e successive modificazioni, inseriti nelle unità previsionali di base «Fondo di riserva per le spese obbligatorie e d'ordine» e «Altri fondi di riserva» (oneri comuni) e «Fondo per la riassegnazione dei residui passivi perenti di spesa in conto capitale» (investimenti), di pertinenza del centro di responsabilità «Ragioneria generale dello Stato» dello stato di previsione del Ministero dell'economia e delle finanze sono stabiliti, rispettivamente, in 2.000 milioni di euro, 1.600 milioni di euro, 500 milioni di euro, 1.500 milioni di euro e 10.000 milioni di euro. | 7. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 21 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8. Per gli effetti di cui all'articolo 7 della legge 5 agosto 1978, n. 468, e successive modificazioni, sono considerate spese obbligatorie e d'ordine quelle descritte nell'elenco n. 1, annesso allo stato di previsione del Ministero dell'economia e delle finanze. | 8. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9. Con decreti del Ministro dell'economia e delle finanze, da emanare in applicazione del disposto dell'articolo 12, commi primo e secondo, della legge 5 agosto 1978, n. 468, e successive modificazioni, sono iscritte, nell'ambito delle unità previsionali di base di pertinenza dei centri di responsabilità delle amministrazioni interessate le spese descritte, rispettivamente, negli elenchi nn. 2 e 3, annessi allo stato di previsione del Ministero dell'economia e delle finanze. | 9. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 10. Le spese per le quali può esercitarsi la facoltà prevista dall'articolo 9 della legge 5 agosto 1978, n. 468, sono indicate nell'elenco n. 4, annesso allo stato di previsione del Ministero dell'economia e delle finanze. | 10. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 11. Gli importi di compensazione monetaria riscossi negli scambi fra gli Stati membri dell'Unione europea sono versati nell'ambito dell'unità previsionale di base «Accisa e imposta erariale di consumo su altri prodotti» (Entrate derivanti dall'attività di accertamento e controllo) dello stato di previsione dell'entrata. Corrispondentemente la spesa per contributi da corrispondere all'Unione europea in applicazione del regime delle «risorse proprie» (decisione 70/244/CECA, CEE, Euratom del Consiglio, del 21 aprile 1970) nonché per importi di compensazione monetaria, è imputata nell'ambito dell'unità previsionale di base «Risorse proprie Unione europea» (interventi) di pertinenza del centro di responsabilità «Ragioneria generale dello Stato» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2005, sul conto di tesoreria denominato: «Ministero del tesoro - FEOGA, Sezione garanzia». | 11. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 12. Gli importi di compensazione monetaria accertati nei mesi di novembre e dicembre 2004 sono riferiti alla competenza | 12. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 22 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| dell'anno 2005 ai fini della correlativa spesa da imputare nell'ambito dell'unità previsionale di base sopra richiamata «Risorse proprie Unione europea» (interventi) di pertinenza del centro di responsabilità «Ragioneria generale dello Stato» dello stato di previsione del Ministero dell'economia e delle finanze. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 13. Le somme di pertinenza dei centri di responsabilità «Ragioneria generale dello Stato» e «Politiche di sviluppo e coesione» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2005, relative ai seguenti fondi da ripartire non utilizzate al termine dell'esercizio sono conservate nel conto dei residui per essere utilizzate nell'esercizio successivo: Fondo da ripartire per attuazione dei contratti e Fondo da ripartire per oneri del personale già dipendente da istituti finanziari meridionali da assumere nelle amministrazioni pubbliche ed in enti pubblici non economici, iscritti nell'ambito dell'unità previsionale di base «Fondi da ripartire per oneri di personale» (oneri comuni); Fondo occorrente per l'attuazione dell'ordinamento regionale delle regioni a statuto speciale, iscritto nell'ambito dell'unità previsionale di base «Fondo attuazione ordinamento regioni a statuto speciale» (interventi); Fondo da ripartire per il funzionamento del comitato tecnico faunistico-venatorio nazionale, iscritto nell'ambito dell'unità previsionale di base «Interventi diversi» (interventi); Fondo da ripartire per interventi per le aree sottoutilizzate, iscritto nell'unità previsionale di base «Aree sottoutilizzate» (investimenti); Fondo da ripartire per la costituzione di unità tecniche di supporto alla programmazione, alla valutazione e al monitoraggio degli investimenti pubblici, iscritto nell'unità previsionale di base «Programmazione, valutazione e monitoraggio degli investimenti pubblici» (interventi). Il Ministro dell'economia e delle finanze è autorizzato a ripartire, tra le pertinenti unità previsionali di base delle amministrazioni interessate, con propri decreti, le somme conservate nel conto dei residui dei predetti Fondi. | 13. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 23 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 14. Ai fini dell'attuazione dell'articolo 48 della legge 20 maggio 1985, n. 222, l'utilizzazione dello stanziamento dell'unità previsionale di base «8 per mille IRPEF Stato» (interventi) di pertinenza del centro di responsabilità «Ragioneria generale dello Stato» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2005 è stabilita con decreto del Presidente del Consiglio dei ministri, da emanare entro trenta giorni dalla richiesta di parere alle competenti Commissioni parlamentari. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni di bilancio. | 14. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 15. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione all'unità previsionale di base «Interventi diversi» (interventi) di pertinenza del centro di responsabilità «Ragioneria generale dello Stato» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2005, delle somme affluite all'entrata per essere destinate ad alimentare il fondo di cui all'articolo 24 della legge 11 febbraio 1992, n. 157. Il Ministro dell'economia e delle finanze è, altresì, autorizzato a provvedere, con propri decreti, alla ripartizione del predetto fondo in attuazione del medesimo articolo 24 della predetta legge n. 157 del 1992. | 15. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 16. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla assegnazione all'unità previsionale di base «Acquedotti e fognature» (investimenti) di pertinenza del centro di responsabilità «Ragioneria generale dello Stato» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2005 delle somme affluite all'entrata del bilancio dello Stato per essere destinate ad alimentare il fondo di cui all'articolo 18, comma 3, della legge 5 gennaio 1994, n. 36, e successive modificazioni. Il Ministro dell'economia e delle finanze è, altresì, autorizzato a provvedere, con propri decreti, alla ripartizione del predetto fondo in attuazione del medesimo articolo 18 della citata legge n. 36 del 1994. | 16. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 24 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 17. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione all'unità previsionale di base «Ammortamento titoli di Stato» di pertinenza del centro di responsabilità «Tesoro» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2005, delle somme affluite all'entrata del bilancio dello Stato per essere destinate ad alimentare il fondo per l'ammortamento dei titoli di Stato. | 17. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 18. Ai fini della compensazione sui fondi erogati per la mobilità sanitaria in attuazione dell'articolo 12, comma 3, lettera b), del decreto legislativo 30 dicembre 1992, n. 502, e successive modificazioni, il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione all'unità previsionale di base «Fondo sanitario nazionale» (interventi) di pertinenza del centro di responsabilità «Ragioneria generale dello Stato» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2005 delle somme versate all'entrata del bilancio dello Stato dalle regioni e dalle province autonome di Trento e di Bolzano. | 18. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 19. Il Ministro dell'economia e delle finanze è autorizzato ad effettuare il riparto tra le amministrazioni interessate, nonché le eventuali successive variazioni, dello specifico stanziamento concernente la somma da ripartire tra le amministrazioni centrali e regionali per sopperire ai minori finanziamenti decisi dalla Banca europea per gli investimenti relativamente ai progetti immediatamente eseguibili di cui all'articolo 21 della legge 26 aprile 1983, n. 130, iscritto in termini di competenza e di cassa nell'ambito dell'unità previsionale di base «Progetti immediatamente eseguibili» (investimenti) di pertinenza del centro di responsabilità «Politiche di sviluppo e di coesione» dello stato di previsione del Ministero dell'economia e delle finanze. | 19. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 20. Ferma restando la disposizione di cui all'articolo 36 del regio decreto 18 novembre 1923, n. 2440, e successive modificazioni, il Ministro dell'economia e | 20. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 25 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| delle finanze è autorizzato ad effettuare, con propri decreti, le variazioni di bilancio in termini di residui, competenza e cassa, conseguenti alla ripartizione tra le amministrazioni interessate del fondo iscritto nell'unità previsionale di base «Calamità naturali e danni bellici» (investimenti) di pertinenza del centro di responsabilità «Politiche di sviluppo e di coesione» dello stato di previsione del Ministero dell'economia e delle finanze, in relazione alle disposizioni di cui all'articolo 2 della legge 2 maggio 1990, n. 102. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 21. Le somme dovute dagli istituti di credito ai sensi dell'articolo 5 della legge 7 marzo 2001, n. 62, sono versate nell'ambito della unità previsionale di base «Prelevamenti da conti di tesoreria; restituzioni, rimborsi, recuperi e concorsi vari» di pertinenza del centro di responsabilità «Tesoro» (Ministero dell'economia e delle finanze) dello stato di previsione dell'entrata (cap. 3689), per essere correlativamente iscritte, in termini di competenza e cassa, con decreti del Ministro dell'economia e delle finanze, nell'ambito dell'unità previsionale di base «Presidenza del Consiglio dei ministri - Editoria» (oneri comuni) di pertinenza del centro di responsabilità «Tesoro» dello stato di previsione del Ministero dell'economia e delle finanze. | 21. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 22. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione nell'ambito dell'unità previsionale di base «Presidenza del Consiglio dei ministri» (oneri comuni) di pertinenza del centro di responsabilità «Tesoro» dello stato di previsione del Ministero dell'economia e delle finanze, per l'anno finanziario 2005, delle somme affluite all'entrata del bilancio dello Stato per contributi destinati dall'Unione europea alle attività poste in essere dalla Commissione nazionale per la parità e le pari opportunità tra uomo e donna in accordo con l'Unione europea. | 22. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 23. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, al trasferimento delle somme occorrenti per l'effettuazione delle elezioni politiche, amministrative e del | 23. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 26 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| Parlamento europeo e per l'attuazione dei referendum, dall'unità previsionale di base «Spese elettorali» (oneri comuni) di pertinenza del centro di responsabilità «Ragioneria generale dello Stato» dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2005 alle competenti unità previsionali di base degli stati di previsione del medesimo Ministero dell'economia e delle finanze e dei Ministeri della giustizia, degli affari esteri e dell'interno per lo stesso anno finanziario, per l'effettuazione di spese relative a competenze ai componenti i seggi elettorali, a nomine e notifiche dei presidenti di seggio, a compensi per lavoro straordinario, a compensi agli estranei all'amministrazione, a missioni, a premi, a indennità e competenze varie alle Forze di polizia, a trasferte e trasporto delle Forze di polizia, a rimborsi per facilitazioni di viaggio agli elettori, a spese di ufficio, a spese telegrafiche e telefoniche, a fornitura di carta e stampa di schede, a manutenzione ed acquisto di materiale elettorale, a servizio automobilistico e ad altre esigenze derivanti dall' effettuazione delle predette consultazioni elettorali. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 24. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, a trasferire per l'anno 2005 alle unità previsionali di base del titolo III (Rimborso di passività finanziarie) degli stati di previsione delle amministrazioni interessate, le somme iscritte, per competenza e cassa, nell'ambito dell'unità previsionale di base «Rimborsi anticipati o ristrutturazione di passività» di pertinenza del centro di responsabilità «Tesoro» dello stato di previsione del Ministero dell'economia e delle finanze, in relazione agli oneri connessi alle operazioni di rimborso anticipato o di rinegoziazione dei mutui con onere a totale o parziale carico dello Stato. | 24. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 25. Ai sensi dell'articolo 11 della legge 23 aprile 1959, n. 189, il numero degli ufficiali di complemento del Corpo della guardia di finanza da mantenere in servizio di primanomina, per l'anno finanziario 2005, è stabilito in 150. | 25. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 27 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 26. Nell'elenco n. 7, annesso allo stato di previsione del Ministero dell'economia e delle finanze, sono indicate le spese per le quali possono effettuarsi, per l'anno finanziario 2005, prelevamenti dal fondo a disposizione, di cui all'articolo 9, comma 4, della legge 1o dicembre 1986, n. 831, iscritto nell'ambito dell'unità previsionale di base «Spese generali di funzionamento» (funzionamento) di pertinenza del centro di responsabilità «Guardia di finanza» del medesimo stato di previsione. | 26. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 27. Per l'anno 2005 l'Amministrazione dei monopoli di Stato è autorizzata ad accertare e riscuotere le entrate nonché a impegnare e a pagare le spese, ai sensi del regio decreto-legge 8 dicembre 1927, n. 2258, convertito dalla legge 6 dicembre 1928, n. 3474, e successive modificazioni, in conformità degli stati di previsione annessi a quello del Ministero dell'economia e delle finanze (Appendice n. 1). | 27. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 28. Il Ministro dell' economia e delle finanze è autorizzato a provvedere, con propri decreti, alle variazioni di bilancio tra le pertinenti unità previsionali di base dello stato di previsione del Ministero dell'economia e delle finanze per l'anno finanziario 2005 occorrenti per l'attuazione delle norme contenute nel capo II del titolo V del decreto legislativo 30 luglio 1999, n. 300, in relazione all'istituzione e al funzionamento delle agenzie fiscali, nonché in applicazione del decreto legislativo 3 luglio 2003, n. 173, in relazione alla trasformazione dell'Agenzia del demanio in ente pubblico economico. | 28. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 29. Il Ministro dell' economia e delle finanze è autorizzato a riassegnare, con propri decreti, alla pertinente unità previsionale di base dello stato di previsione del Ministero dell'economia e delle finanze, le somme affluite all'entrata del bilancio dello Stato per canoni di concessioni su demanio idrico, ai fini della relativa restituzione alle regioni ed alle province autonome di Trento e di Bolzano in relazione all'articolo 86 del decreto legislativo 31 marzo 1998, n. 112. | 29. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 30. Il Ministro dell' economia e delle finanze è autorizzato ad effettuare, con | 30. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 28 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| propri decreti, variazioni compensative, in termini di competenza e cassa, tra l'unità previsionale di base 4.1.2.1 «Fondo sanitario nazionale» e l'unità previsionale di base 4.1.2.18 «Federalismo fiscale» dello stato di previsione del Ministero dell'economia e delle finanze, in relazione alle deliberazioni annuali del Comitato interministeriale per la programmazione economica (CIPE) ai sensi dell'articolo 39, comma 1, del decreto legislativo 15 dicembre 1997, n. 446. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 31. Il Ministro dell' economia e delle finanze è autorizzato ad apportare con propri decreti, su proposta del Ministro dell'istruzione, dell'università e della ricerca, le variazioni compensative di bilancio occorrenti per trasferire, alla pertinente unità previsionale di base dello stato di previsione del predetto Ministero, i fondi per il funzionamento delle Commissioni che gestiscono il Fondo integrativo speciale per la ricerca (FISR), istituito in attuazione del decreto legislativo 5 giugno 1998, n. 204. | 31. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 32. Il Ministro dell'economia e delle finanze è autorizzato ad assegnare alle pertinenti unità previsionali di base, anche di nuova istituzione, le somme iscritte nell'ambito dell'unità previsionale di base 3.1.2.43 «Contratti di programma» di pertinenza del centro di responsabilità «Tesoro» dello stato di previsione del Ministero dell'economia e delle finanze ai fini dell'utilizzazione dei fondi relativi al rimborso degli oneri di servizio pubblico sostenuti dalle imprese pubbliche, rispettivamente disciplinati dai contratti di programma stipulati con le amministrazioni pubbliche nonché per agevolazioni concesse in applicazione di specifiche disposizioni legislative. | 32. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 33. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alle variazioni di bilancio, anche mediante riassegnazione di fondi, occorrenti in relazione alla trasformazione della Cassa depositi e prestiti in società per azioni, prevista dall'articolo 5 del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326. | 33. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 29 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 34. Il Ministro dell' economia e delle finanze è autorizzato ad apportare, con propri decreti, in termini di residui, competenza e cassa, le variazioni compensative di bilancio occorrenti per l'attuazione dell'articolo 127 del testo unico delle leggi in materia di disciplina degli stupefacenti e sostanze psicotrope, prevenzione, cura e riabilitazione dei relativi stati di tossicodipendenza, di cui al decreto del Presidente della Repubblica 9 ottobre 1990, n. 309, e successive modificazioni. | 34. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 35. Le disponibilità conservate nel conto dei residui ai sensi dell'articolo 36, secondo comma, del regio decreto 18 novembre 1923, n. 2440, e successive modificazioni, relative agli interventi connessi alle politiche antidroga, in applicazione dell'articolo 6-bis del decreto legislativo 30 luglio 1999, n. 303, introdotto dall'articolo 3, comma 83, della legge 24 dicembre 2003, n. 350, nonché per l'esecuzione della Convenzione per la tutela dei minori e la cooperazione in materia di adozione internazionale, fatta a L'Aja il 29 maggio 1993, ratificata ai sensi dalla legge 31 dicembre 1998, n. 476, sono versate all'entrata del bilancio dello Stato per essere riassegnate, con decreti del Ministro dell'economia e delle finanze, alle pertinenti unità previsionali di base dello stato di previsione del Ministero dell'economia e delle finanze. | 35. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 36. Per l'anno 2005, una quota delle entrate, nel limite di 270 milioni di euro, rivenienti dalla cessione dei beni immobili dello Stato adibiti ad uffici pubblici dismessi ai sensi dell'articolo 29 del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, è riassegnata, con decreto del Ministro dell'economia e delle finanze, al fondo iscritto nello stato di previsione del Ministero dell'economia e delle finanze, per provvedere alla spesa per i canoni di locazione degli immobili stessi. | 36. Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 37. Le risorse statali da destinare alle Agenzie fiscali sono stanziate su un unico capitolo nell'ambito delle pertinenti unità previsionali di base. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 30 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero delle attività produttive, per l'anno finanziario 2005, in conformità dell'annesso stato di previsione (Tabella n. 3). |

Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Gli importi dei versamenti effettuati con imputazione alle unità previsionali di base «Restituzione di finanziamenti» e «Rimborso di anticipazioni e riscossione di crediti» di pertinenza del centro di responsabilità «Imprese» dello stato di previsione dell'entrata sono correlativamente iscritti in termini di competenza e di cassa, con decreti del Ministro dell'economia e delle finanze, nello specifico fondo nell'ambito dell'unità previsionale di base «Fondo investimenti - incentivi alle imprese» (investimenti) di pertinenza del centro di responsabilità «Imprese» dello stato di previsione del Ministero delle attività produttive, in connessione al rimborso dei mutui concessi a carico del Fondo rotativo per l'innovazione tecnologica. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Per l'attuazione dell'articolo 8 della legge 5 marzo 1990, n. 46, il Ministro dell' economia e delle finanze, su proposta del Ministro delle attività produttive, è autorizzato ad apportare, con propri decreti, le occorrenti variazioni all'entrata del bilancio dello Stato ed allo stato di previsione del Ministero delle attività produttive per l'anno finanziario 2005. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. Il Ministro dell' economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione nello stato di previsione del Ministero delle attività produttive per l'anno finanziario 2005, delle somme affluite all'entrata in relazione alle spese da sostenere per l'attuazione della legge 17 febbraio 1992, n. 166, e successive modificazioni. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5. Il Ministro dell' economia e delle finanze, su proposta del Ministro delle attività produttive, è autorizzato a provvedere, con propri decreti, alla riassegnazione | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 31 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| nello stato di previsione del Ministero delle attività produttive per l'anno finanziario 2005, delle somme affluite all'entrata del bilancio dello Stato in relazione all'articolo 2, comma 3, della legge 28 dicembre 1991, n. 421, nonché all'articolo 9, comma 5, della legge 9 gennaio 1991, n. 10. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6. Le somme impegnate in relazione alle disposizioni legislative di cui all'articolo 1 del decreto-legge 9 ottobre 1993, n. 410, convertito dalla legge 10 dicembre 1993, n. 513, recante interventi urgenti a sostegno dell'occupazione nelle aree di crisi siderurgica, resesi disponibili a seguito di provvedimenti di revoca, sono versate all'entrata del bilancio dello Stato per essere riassegnate, con decreti del Ministro dell' economia e delle finanze, allo stato di previsione del Ministero delle attività produttive, ai fini di cui al citato articolo 1 del decreto-legge n. 410 del 1993. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 7. Il Ministro dell'economia e delle finanze è autorizzato a ripartire, con propri decreti, fra gli stati di previsione delle amministrazioni interessate, gli stanziamenti iscritti nello stato di previsione del Ministero delle attività produttive per l'anno finanziario 2005, in attuazione della legge 23 agosto 2004, n. 239, concernente riordino del settore energetico, nonché delega al Governo per il riassetto delle disposizioni vigenti in materia di energia. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero del lavoro e delle politiche sociali, per l'anno finanziario 2005, in conformità dell'annesso stato di previsione (Tabella n. 4). |

Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Ai fini dell'attuazione del decreto legislativo 16 settembre 1996, n. 514, il Ministro dell' economia e delle finanze, su proposta del Ministro del lavoro e delle | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 32 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| politiche sociali, è autorizzato ad apportare, con propri decreti, le occorrenti variazioni di bilancio. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero della giustizia, per l'anno finanziario 2005, in conformità dell'annesso stato di previsione (Tabella n. 5). |

Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Le entrate e le spese degli Archivi notarili, per l'anno finanziario 2005, sono stabilite in conformità degli stati di previsione annessi a quello del Ministero della giustizia (Appendice n. 1). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Per provvedere alle eventuali deficienze delle assegnazioni di bilancio, è utilizzato lo stanziamento della unità previsionale di base «Altri fondi di riserva» (Oneri comuni) dello stato di previsione della spesa degli Archivi notarili. I prelevamenti da detta unità previsionale di base, nonché le iscrizioni alle competenti unità previsionali di base delle somme prelevate, sono disposti con decreti del Ministro dell'economia e delle finanze, su proposta del Ministro della giustizia. Tali decreti vengono comunicati al Parlamento in allegato al conto consuntivo degli Archivi stessi. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. Il Ministro dell' economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione delle somme versate dal Comitato olimpico nazionale italiano (CONI), dalle regioni, dalle province, dai comuni e da altri enti pubblici e privati all'entrata del bilancio dello Stato, in termini di competenza e di cassa, relativamente alle spese per il mantenimento, per l'assistenza e per la rieducazione dei detenuti e internati, nonché per le attività sportive del personale del Corpo di polizia penitenziaria e dei detenuti e internati nell'ambito delle unità previsionali di base «Mantenimento, assistenza, rieducazione e trasporto detenuti» (interventi) e «Funzionamento» di pertinenza | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 33 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| del centro di responsabilità «Amministrazione penitenziaria», e «Funzionamento» di pertinenza del centro di responsabilità «Giustizia minorile» dello stato di previsione del Ministero della giustizia per l'anno finanziario 2005. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero degli affari esteri, per l'anno finanziario 2005, in conformità dell'annesso stato di previsione (Tabella n. 6). |

Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. È approvato, in termini di competenza e di cassa, il bilancio dell'Istituto agronomico per l'oltremare, per l'anno finanziario 2005, annesso allo stato di previsione del Ministero degli affari esteri (Appendice n. 1). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. In relazione alle somme affluite all'entrata del bilancio dello Stato per contributi versati da Paesi esteri in applicazione della direttiva 77/486/CEE del Consiglio, del 25 luglio 1977, il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione delle somme stesse alle pertinenti unità previsionali di base dello stato di previsione del Ministero degli affari esteri per l'anno finanziario 2005 per essere utilizzate per gli scopi per cui tali somme sono state versate. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. In relazione alle somme affluite all'entrata del bilancio dell'Istituto agronomico per l'oltremare, per anticipazioni e rimborsi di spese per conto di terzi, nonché di organismi internazionali o della Direzione generale per la cooperazione allo sviluppo, il Ministro dell'economia e delle finanze è autorizzato ad apportare, con propri decreti, le occorrenti variazioni all'entrata e alla spesa del suddetto bilancio per l'anno finanziario 2005. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5. Il Ministero degli affari esteri è autorizzato ad effettuare, previe intese con il Ministero dell'economia e delle finanze, operazioni in valuta estera non | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 34 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| convertibile pari alle disponibilità esistenti nei conti correnti valuta Tesoro costituiti presso le rappresentanze diplomatiche e gli uffici consolari, ai sensi dell'articolo 5 della legge 6 febbraio 1985, n. 15, e che risultino intrasferibili per effetto di norme o disposizioni locali. Il relativo controvalore in euro è acquisito all'entrata del bilancio dello Stato ed è contestualmente iscritto, sulla base delle indicazioni del Ministero degli affari esteri, alle pertinenti unità previsionali di base dello stato di previsione del Ministero medesimo per l'anno finanziario 2005, per l'effettuazione di spese relative a fitto di locali e acquisto, manutenzione, ristrutturazione di immobili adibiti a sedi diplomatiche e consolari, a istituti di cultura e di scuole italiane all'estero, ad acquisto di mobili, suppellettili e macchine d'ufficio e funzionamento degli uffici all'estero, nonché alla sicurezza ed all'acquisto dei mezzi di trasporto. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6. Il Ministro dell'economia e delle finanze è autorizzato ad apportare, su proposta del Ministro degli affari esteri, variazioni compensative in termini di competenza e cassa tra i capitoli allocati nelle unità previsionali di base 9.1.1.0 - Funzionamento - e 9.1.2.2 - Paesi in via di sviluppo - dello stato di previsione del Ministero degli affari esteri, relativamente agli stanziamenti per l'aiuto pubblico allo sviluppo determinati nella Tabella C allegata alla legge finanziaria. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero dell'istruzione, dell'università e della ricerca, per l'anno finanziario 2005, in conformità dell'annesso stato di previsione (Tabella n. 7). |

Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Il Ministro dell'economia e delle finanze, su proposta del Ministro dell'istruzione, dell'università e della ricerca, | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 35 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| è autorizzato a ripartire, con propri decreti, i Fondi iscritti nell'ambito delle unità previsionali di base «Fondi da ripartire per oneri di personale», «Fondi da ripartire per l'operatività scolastica» e «Scuole non statali», di pertinenza del centro di responsabilità «Programmazione ministeriale, gestione ministeriale del bilancio, delle risorse umane e dell'informazione» dello stato di previsione del Ministero dell'istruzione, dell'università e della ricerca. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. L'assegnazione autorizzata a favore del Consiglio nazionale delle ricerche, per l'anno finanziario 2005, è comprensiva delle somme per il finanziamento degli oneri destinati alla realizzazione dei programmi finalizzati già approvati dal CIPE, nonché della somma determinata nella misura massima di 2.582.284 euro a favore dell'Istituto di biologia cellulare per attività internazionale afferente all'area di Monterotondo. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. Il Ministro dell'economia e delle finanze è autorizzato a provvedere, con propri decreti, alla riassegnazione, all'unità previsionale di base «Ricerca scientifica» di pertinenza del centro di responsabilità «Università, alta formazione artistica, musicale e coreutica e ricerca scientifica e tecnologica» dello stato di previsione del Ministero dell'istruzione, dell'università e della ricerca, delle somme affluite all'entrata del bilancio dello Stato in relazione all'articolo 9 del decreto-legge 17 giugno 1996, n. 321, convertito, con modificazioni, dalla legge 8 agosto 1996, n. 421, recante disposizioni urgenti per le attività produttive. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5. Il Ministro dell'economia e delle finanze, su proposta del Ministro dell'istruzione, dell'università e della ricerca, è autorizzato ad apportare, con propri decreti, le occorrenti variazioni, in termini di competenza e di cassa, tra lo stato di previsione del Ministero dell'istruzione, dell'università e della ricerca e gli stati di previsione dei Ministeri interessati in relazione al trasferimento di fondi riguardanti il finanziamento di progetti per la ricerca. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6. In relazione all'andamento gestionale delle spese per competenze fisse e | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 36 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| relativi oneri riflessi dovute al personale della scuola, il Ministro dell'economia e delle finanze, su proposta del Ministro dell'istruzione, dell'università e della ricerca, è autorizzato ad apportare, con propri decreti, le occorrenti variazioni compensative di bilancio tra i centri di responsabilità degli uffici scolastici regionali, per i capitoli interessati all' erogazione delle suddette competenze. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero dell'interno, per l'anno finanziario 2005, in conformità dell'annesso stato di previsione (Tabella n. 8). |

Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Le somme versate dal CONI nell'ambito dell'unità previsionale di base «Restituzioni, rimborsi, recuperi e concorsi vari» (Entrate extratributarie) di pertinenza del centro di responsabilità «Vigili del fuoco, soccorso pubblico e difesa civile» dello stato di previsione dell'entrata per l'anno 2005 sono riassegnate, con decreti del Ministro dell' economia e delle finanze, per le spese relative all'educazione fisica, all'attività sportiva e alla costruzione, completamento ed adattamento di infrastrutture sportive, concernenti il Corpo nazionale dei vigili del fuoco, alle unità previsionali di base «Spese generali di funzionamento» (funzionamento) e «Edilizia di servizio» (investimenti) di pertinenza del centro di responsabilità «Vigili del fuoco, soccorso pubblico e difesa civile» dello stato di previsione del Ministero dell'interno per l'anno finanziario 2005. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Nell'elenco n. 1, annesso allo stato di previsione del Ministero dell'interno, sono indicate le spese di pertinenza del centro di responsabilità «Pubblica sicurezza» per le quali possono effettuarsi, per l'anno finanziario 2005, prelevamenti dal fondo a disposizione di cui all'articolo 1 della legge 12 dicembre 1969, n. 1001, iscritto nel | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 37 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| l'unità previsionale di base «Spese generali di funzionamento». | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. Sono autorizzati l'accertamento e la riscossione, secondo le leggi in vigore, delle entrate del Fondo edifici di culto, nonché l'impegno e il pagamento delle spese, relative all' anno finanziario 2005, in conformità degli stati di previsione annessi a quello del Ministero dell'interno (Appendice n. 1). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5. Per gli effetti di cui all'articolo 7 della legge 5 agosto 1978, n. 468, e successive modificazioni, sono considerate spese obbligatorie e d'ordine del bilancio del Fondo edifici di culto, quelle indicate nell'elenco n. 1, annesso al bilancio predetto. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6. Il Ministro dell' economia e delle finanze, su proposta del Ministro dell'interno, è autorizzato ad apportare, con propri decreti, le occorrenti variazioni, in termini di competenza e di cassa, negli stati di previsione dell'entrata e della spesa del Fondo edifici di culto per l'anno finanziario 2005, conseguenti alle somme prelevate dal conto corrente infruttifero di tesoreria intestato al predetto Fondo, per far fronte alle esigenze derivanti dall'attuazione degli articoli 55 e 69 della legge 20 maggio 1985, n. 222. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero dell'ambiente e della tutela del territorio, per l'anno finanziario 2005, in conformità dell'annesso stato di previsione (Tabella n. 9). |

Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

1. Sono autorizzati l'impegno e il pagamento delle spese del Ministero delle infrastrutture e dei trasporti, per l'anno |

Identico. | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 38 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| finanziario 2005, in conformità dell'annesso stato di previsione (Tabella n. 10). | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2. Il Ministro dell' economia e delle finanze è autorizzato ad apportare, con propri decreti, su proposta del Ministro delle infrastrutture e dei trasporti, le variazioni di competenza e di cassa nello stato di previsione dell'entrata ed in quello del Ministero delle infrastrutture e dei trasporti per gli adempimenti previsti dalla legge 6 giugno 1974, n. 298, e successive modificazioni, nonché dall'articolo 10 del regolamento di cui al decreto del Presidente della Repubblica 28 settembre 1994, n. 634, concernente la disciplina dell'utenza del servizio di informatica del centro elaborazione dati del Dipartimento per i trasporti terrestri e per i sistemi informativi e statistici. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3. Il numero massimo degli ufficiali ausiliari del Corpo delle capitanerie di porto da mantenere in servizio come forza media nell'anno 2005, ai sensi dell'articolo 21, comma 3, del decreto legislativo 8 maggio 2001, n. 215, e successive modificazioni, è stabilito come segue: 217 ufficiali ausiliari di cui alle lettere a) e c) del comma 1 dell'articolo 21 del decreto legislativo 8 maggio 2001, n. 215; 50 ufficiali piloti di complemento, di cui alla lettera b) del comma 1 dell'articolo 21 del decreto legislativo 8 maggio 2001, n. 215. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 4. Il numero massimo degli allievi del Corpo delle capitanerie di porto da mantenere alla frequenza dei corsi presso l'Accademia navale e le Scuole sottufficiali della Marina militare, per l'anno 2005, è fissato in 150 unità. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 5. Nell'elenco annesso allo stato di previsione del Ministero delle infrastrutture e dei trasporti, riguardante il Corpo delle capitanerie di porto, sono descritte le spese per le quali possono effettuarsi, per l'anno finanziario 2005, i prelevamenti dal fondo a disposizione di cui agli articoli 20 e 44 del testo unico delle disposizioni legislative concernenti l'amministrazione e la contabilità dei corpi, istituti e stabilimenti militari, di cui al regio decreto 2 febbraio 1928, n. 263, iscritto nell'unità | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Pag. 39 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| previsionale di base «Spese generali di funzionamento» (funzionamento) di pertinenza del centro di responsabilità «Capitanerie di porto» del medesimo stato di previsione. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 6. Ai sensi dell'articolo 2 del regolamento per i servizi di cassa e contabilità delle Capitanerie di porto, di cui al regio decreto 6 febbraio 1933, n. 391, i fondi di qualsiasi provenienza possono essere versati in conto corrente postale dai funzionari delegati. | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||