|

|

|

CAMERA DEI DEPUTATI

|

N. 5545 |

Pag. 1

Pag. 2

Per quanto concerne gli aspetti tecnici della Convenzione, si rappresenta quanto segue.

La struttura convenzionale si rifà allo schema base degli accordi di specie, riconosciuto internazionalmente a livello OCSE.

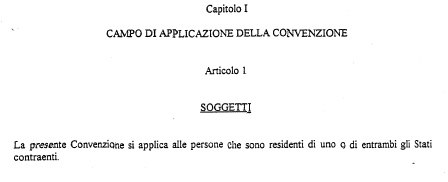

La sfera oggettiva di applicazione della Convenzione è costituita dalle persone residenti di uno o di entrambi gli Stati contraenti.

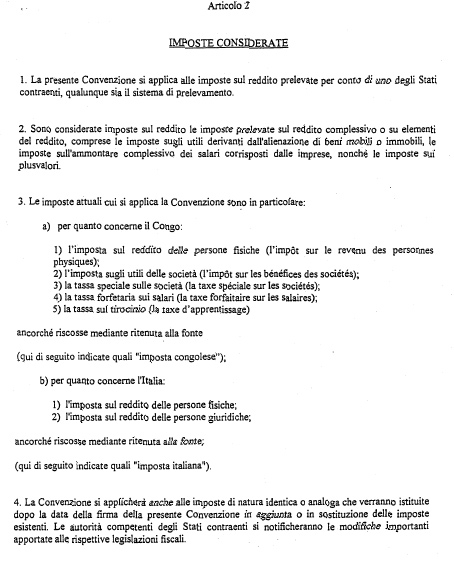

L'ambito oggettivo di applicazione è limitato alla sola imposizione sui redditi, non essendosi riscontrato, in entrambi gli ordinamenti fiscali, alcun elemento di imposizione patrimoniale che potesse dare luogo a fenomeni di doppia imposizione.

Pertanto, per quanto riguarda le imposte specificamente considerate, figurano per l'Italia all'articolo 2, paragrafo 3, l'IRPEF e l'IRPEG.

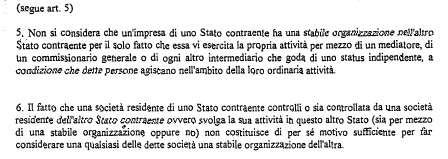

La definizione di stabile organizzazione di cui all'articolo 5 ricalca quella utilizzata in tutti gli accordi di specie stipulati dall'Italia dall'entrata in vigore della riforma tributaria del 1973, in accordo con la versione del 1963 del modello OCSE, che considera a priori stabili organizzazioni le fattispecie esemplificate.

Infatti, l'interpretazione dello schema OCSE del 1963 risulta più consona agli interessi delle Amministrazioni fiscali, in quanto l'onere di provare la sussistenza dei requisiti della stabile organizzazione ricade sul contribuente, a differenza di quanto avviene per le più recenti versioni dell'articolo sulla stabile organizzazione, per le quali l'onere della prova ricade sull'Amministrazione fiscale.

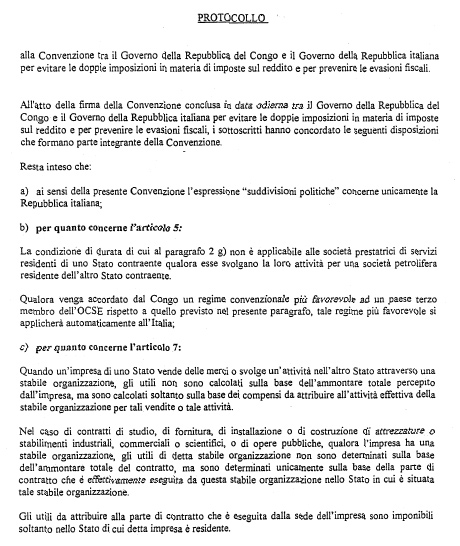

Per quanto attiene alla durata del cantiere di costruzione o di montaggio, ivi inclusa la fornitura di servizi a questo inerenti, è stato concordato un termine di sei mesi. Detto termine è peraltro conforme alla prassi negoziale italiana in uso nella particolare area geografica cui appartiene il Congo.

D'altra parte, alle imprese che prestano servizi a società operanti nel settore petrolifero non è stata applicata la condizione temporale appena descritta, analogamente a quanto avviene per il trattato fiscale franco-congolese, allo scopo di far salvo il così detto «regime derogatorio» congolese, stabilito annualmente dalle leggi finanziarie, in riferimento al settore petrolifero stesso. A garanzia ed a tutela delle imprese italiane del settore, a loro sarà accordato, per effetto della clausola della nazione più favorita inclusa nel Protocollo aggiuntivo al punto b), ogni eventuale miglior trattamento che le Autorità congolesi riserveranno a partners negoziali appartenenti all'OCSE.

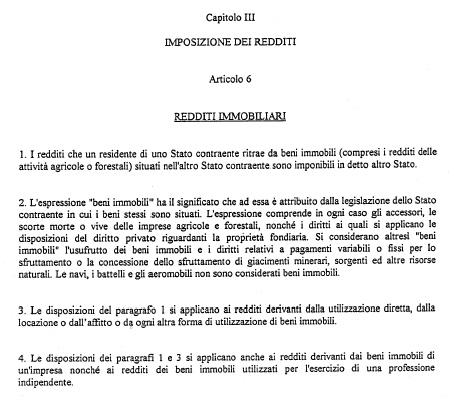

La tassazione dei redditi immobiliari (articolo 6) è prevista a favore del Paese in cui sono situati gli immobili, mentre, per quanto concerne il trattamento degli utili di impresa (articolo 7), è stato accolto il principio generale secondo il quale gli stessi sono imponibili nello Stato di residenza dell'impresa, ad eccezione dei redditi prodotti per il tramite di una stabile organizzazione. Allo scopo di far fronte alla particolare predetta esigenza delle imprese italiane, per quanto concerne la disciplina relativa ai redditi di impresa - sempre ricalcando le analoghe disposizioni franco-congolesi - nel Protocollo aggiuntivo è presente una disposizione, ai sensi della quale, nei contratti di appalto stipulati con imprese congolesi, i redditi attribuibili alle stabili organizzazioni italiane presenti in Congo, sono solo quelli riferibili a prestazioni effettivamente rese in loco e, di conseguenza, solo quelli riferibili alle parti di contratto effettivamente eseguite dalle stabili organizzazioni ivi situate.

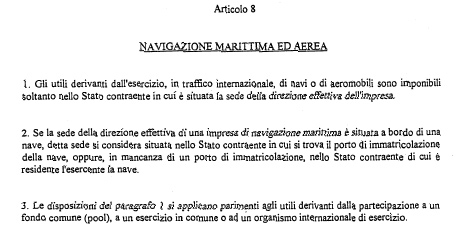

In linea con le raccomandazioni OCSE, gli utili derivanti dall'esercizio, in traffico internazionale, della navigazione marittima ed aerea (articolo 8) sono tassati esclusivamente nel Paese in cui è situata la sede di direzione effettiva dell'impresa di navigazione. Nel punto d) del Protocollo aggiuntivo all'Accordo, viene inoltre evidenziato

Pag. 3

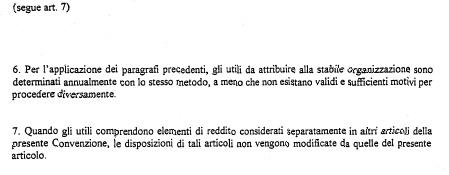

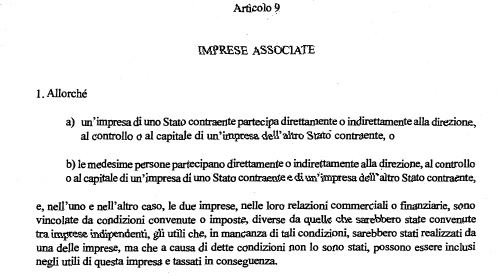

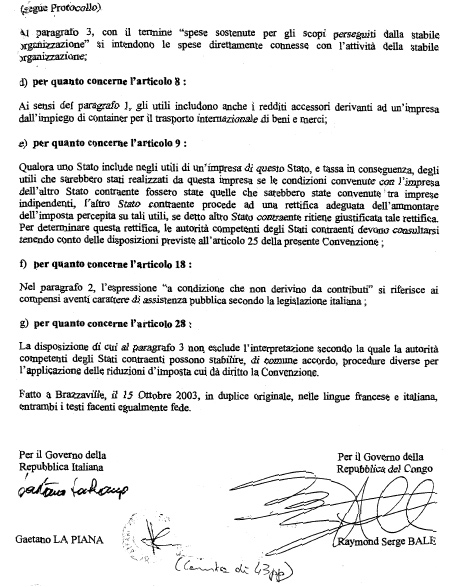

Relativamente alla disciplina convenzionale delle imprese associate (articolo 9) - in linea con il testo base indicato dall'OCSE ai sensi del punto e) del Protocollo aggiuntivo, si consente agli Stati contraenti di effettuare rettifiche in aumento o in diminuzione dell'imposta percepita sugli utili accertati dalle rispettive Amministrazioni fiscali e di procedere ai conseguenti aggiustamenti. Tuttavia, al fine di garantire pienamente l'interesse generale dell'Amministrazione fiscale italiana e in accordo con la nostra legislazione interna, la disposizione finale stabilisce che possono porsi in essere le eventuali rettifiche soltanto previo esperimento della procedura amichevole prevista all'articolo 25 della Convenzione.

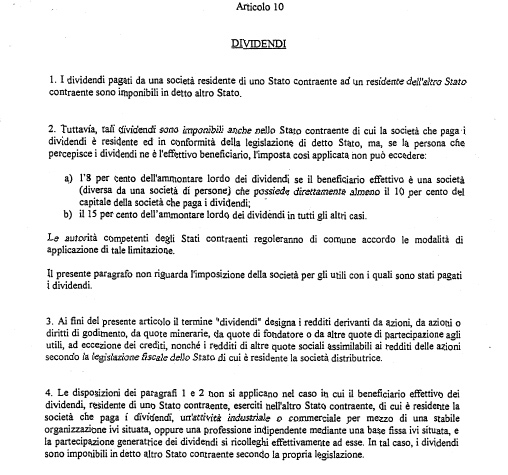

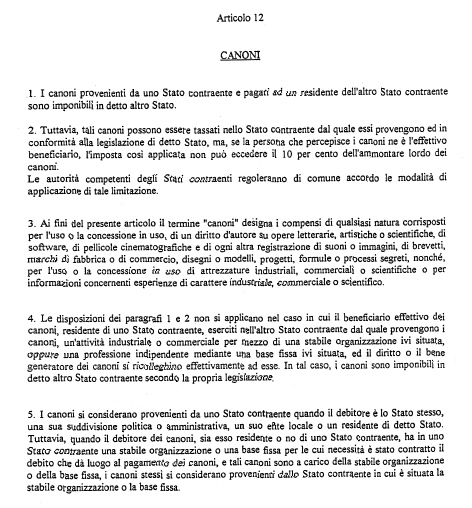

In ordine ai redditi di capitale, per quanto concerne dividendi e royalties (articoli 10 e 12) viene applicato il principio dell'imposizione concorrente, applicando tuttavia ritenute alla fonte entro limiti espressamente previsti allo scopo di facilitare i flussi finanziari fra i due Paesi.

In particolare, per i dividendi è stata lasciata facoltà, allo Stato della fonte, di applicare all'ammontare lordo degli stessi una ritenuta del 15 per cento, la quale si riduce all'8 per cento quando la società beneficiaria dei dividendi detiene almeno il 10 per cento del capitale della società da cui provengono.

È ridotta altresì alla misura del 10 per cento l'aliquota di imposta sulle sedi succursali (branch tax), dovuta sugli utili rimessi alla casa madre dalle stabili organizzazioni di imprese straniere, situate in Congo, in aggiunta all'imposta sui redditi delle persone giuridiche.

In ordine alle royalties, la ritenuta alla fonte non può eccedere il limite del 10 per cento.

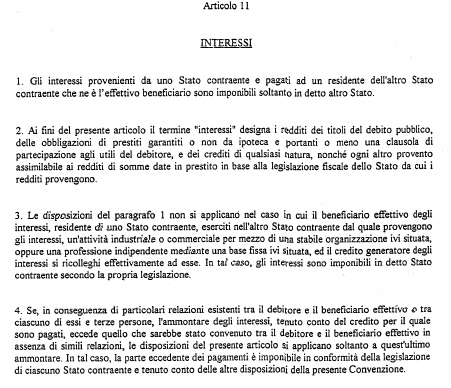

Per quanto concerne invece gli interessi (articolo 11) si applica esclusivamente il criterio impositivo della residenza, verificato che il sistema fiscale congolese è rispondente ai requisiti richiesti dalla nostra legislazione, allo scopo di non sottoporre ad imposizione alla fonte questa categoria reddituale.

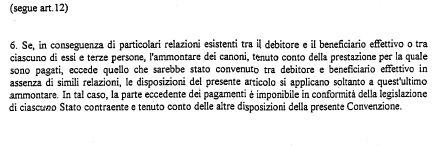

Per ciò che riguarda la tassazione degli utili di capitale (articolo 13), secondo il criterio raccomandato dall' OCSE, questa avviene:

se si tratta di plusvalenze relative a beni cui è riconosciuta la qualificazione di «beni immobili,» ai sensi dell'articolo 6 della Convenzione, nel Paese in cui questi sono situati;

se si tratta di plusvalenze relative a beni mobili appartenenti alla stabile organizzazione o alla base fissa, nel Paese in cui è situata la stabile organizzazione o la base fissa;

nel caso di plusvalenze relative a navi o aeromobili utilizzati in traffico internazionale ovvero a beni mobili relativi alla gestione di tali navi o aeromobili, esclusivamente nel Paese in cui è situata la sede di direzione effettiva dall'impresa di navigazione;

in tutti gli altri casi, esclusivamente nel Paese di residenza del cedente.

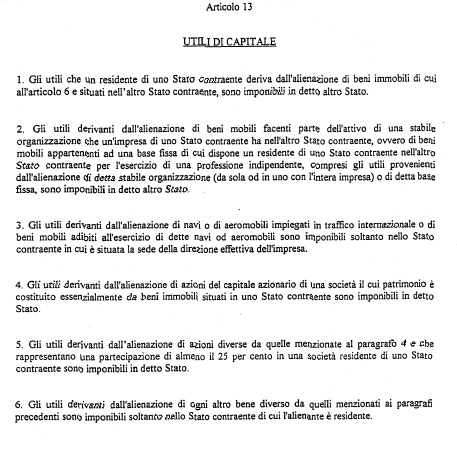

L'articolo 14 prevede per i redditi derivanti dall'esercizio di una professione indipendente, l'imposizione nel Paese di residenza; per aversi la tassabilità degli stessi redditi nel Paese di prestazione dell'attività, viene considerato il criterio della base fissa eventualmente utilizzata per l'esercizio della professione.

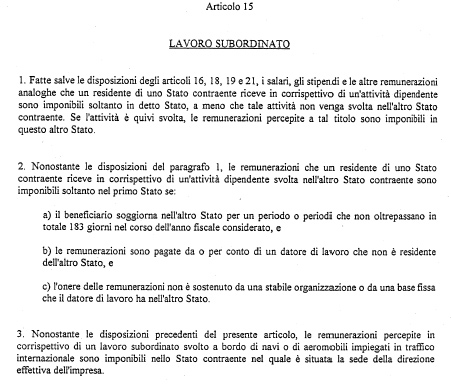

Il trattamento fiscale dei redditi derivanti da remunerazioni per lavoro subordinato (diverse dalle pensioni) è regolato dall'articolo 15, il quale ai fini della tassazione esclusiva nel Paese di residenza del lavoratore, prevede il verificarsi di tre condizioni:

a) permanenza nell'altro Stato per un periodo non superiore a 183 giorni nel corso dell'anno fiscale;

b) pagamento delle remunerazioni da o per conto di un datore di lavoro che non è residente nell'altro Stato;

Pag. 4

c) onere delle remunerazioni non sostenuto da una stabile organizzazione o da una base fissa che il datore di lavoro ha nell'altro Stato.

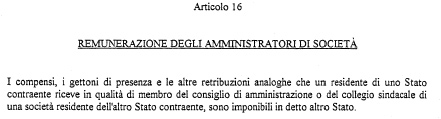

L'articolo 16 prevede la tassabilità di compensi e gettoni di presenza nel Paese di residenza della società che li corrisponde, mentre l'articolo 17 stabilisce l'imponibilità nel Paese di prestazione dell'attività dei redditi di artisti e sportivi residenti nell'altro Stato contraente.

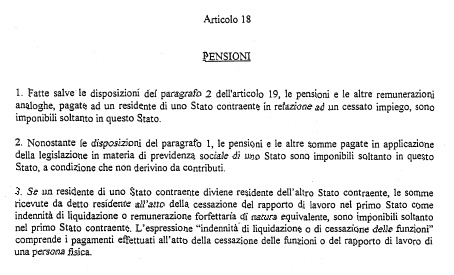

Le pensioni e le altre remunerazioni analoghe (articolo 18) pagate ad un residente di uno Stato contraente sono tassabili esclusivamente nel Paese di residenza del beneficiario.

È fatta eccezione per il «trattamento di fine rapporto» (TFR), la cui tassazione trova esplicita regolamentazione al paragrafo 3 dell'articolo 18, in armonia con il contenuto dell'articolo 23, comma 2, del testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917; ciò allo scopo di evitare che il TFR venga considerato «remunerazione analoga alla pensione». Tale disciplina ha intento di arginare eventuali comportamenti elusivi che possono essere adottati dalle imprese, quali il trasferimento all'estero del lavoratore dipendente, nell'arco temporale vicino alla data di cessazione del rapporto di lavoro, evitando così la tassazione del TFR nello Stato di provenienza.

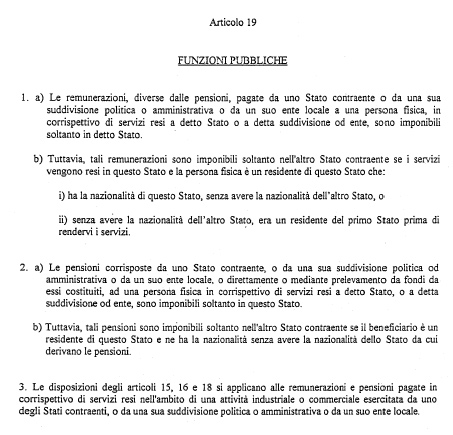

Per quanto concerne i corrispettivi pagati a fronte di servizi resi allo Stato, diversi dalle pensioni (articolo 19), questi sono imponibili soltanto nello Stato pagatore.

Tuttavia, tali remunerazioni sono imponibili nell'altro Stato qualora i servizi siano resi in detto Stato, la persona fisica sia ivi residente ed abbia la nazionalità di detto Stato senza avere la nazionalità dello Stato pagatore, ovvero senza avere la nazionalità dello Stato pagatore sia divenuta residente dell'altro Stato al solo scopo di rendervi i servizi.

Nello stesso senso, le pensioni corrisposte da uno Stato contraente in corrispettivo di servizi resi a detto Stato sono imponibili soltanto nello Stato da cui provengono i redditi, a meno che la persona fisica sia un residente dell'altro Stato e ne abbia la nazionalità, senza avere la nazionalità dello Stato dal quale proviene la pensione: in quest'ultimo caso le pensioni saranno imponibili soltanto nell'altro Stato.

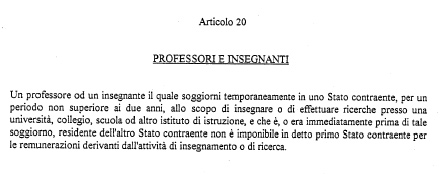

Le remunerazioni derivanti dall'attività di insegnamento e di ricerca (articolo 20) esercitate nello Stato di soggiorno da un professore o un insegnante che è, o era, immediatamente prima di tale soggiorno, residente dell'altro Stato, sono esenti da imposta nel primo Stato soltanto quando il periodo di soggiorno non supera i due anni. Tale limitazione temporale non viene presa in considerazione nel caso di somme ricevute da studenti o apprendisti (articolo 21), purché esse provengano da fonti situate fuori dal Paese di soggiorno.

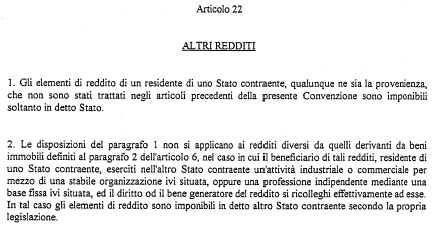

I redditi diversi (articolo 22) da quelli trattati esplicitamente negli articoli della Convenzione sono imponibili esclusivamente nello Stato di residenza del percipiente, ad esclusione dei redditi diversi da quelli derivanti da beni immobili, qualora il beneficiario, essendo residente di uno Stato contraente eserciti nell'altro Stato un'attività industriale o commerciale tramite una stabile organizzazione.

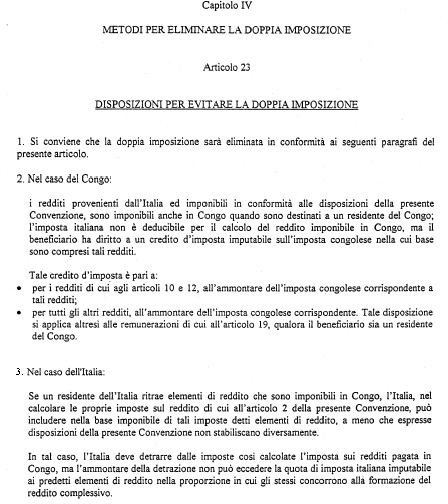

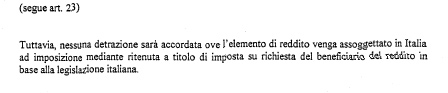

Quanto ai metodi per eliminare la doppia imposizione (articolo 23), in armonia con il nostro ordinamento e con la scelta adottata in tutte le altre Convenzioni concluse dall'Italia, è stata inserita la clausola del credito d'imposta ordinario.

La disposizione concernente l'Italia prevede, come di consueto, il metodo di imputazione ordinaria, che limita l'ammontare del credito relativo all'imposta estera, alla quota di imposta italiana attribuibile agli elementi di reddito imponibili in Congo nella proporzione in cui gli stessi concorrono alla formazione del reddito complessivo.

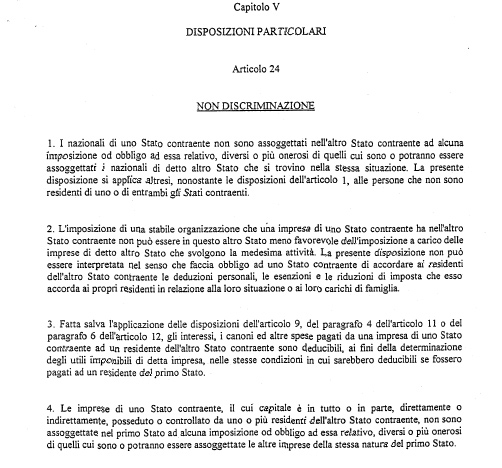

Le disposizioni convenzionali relative alla non discriminazione (articolo 24) sono state formulate in maniera sostanzialmente analoga alle corrispondenti disposizioni degli altri accordi di specie conclusi dall'Italia.

Pag. 5

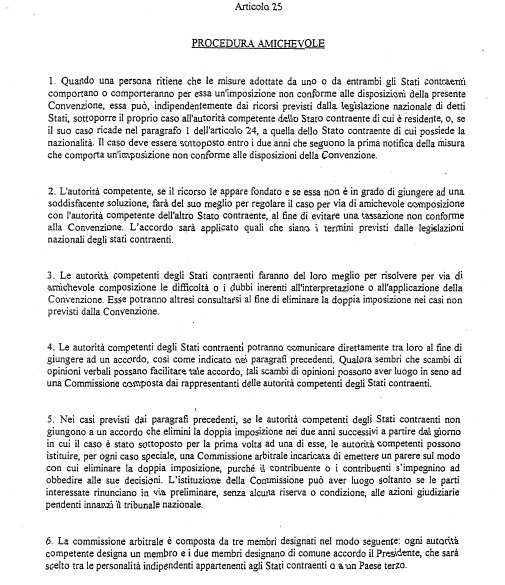

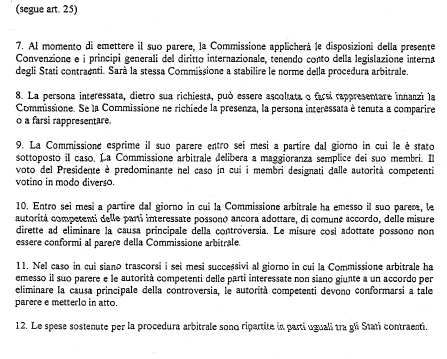

Allo scopo di dotare la Convenzione degli strumenti effettivi per realizzare il suo obiettivo principale - l'eliminazione della doppia imposizione - all'interno dell'articolo 25 sulle procedure amichevoli, definito secondo la struttura prevista dal recente modello OCSE, che assicura al contribuente maggiore fruibilità delle garanzie previste dalla norma, ai paragrafi 5-12 sono incluse alcune disposizioni concernenti la procedura arbitrale che - previo consenso di tutte le parti in causa circa il ricorso alla stessa - prevede in termini certi e definitivi la risoluzione delle divergenze per i casi sorti in applicazione della procedura amichevole.

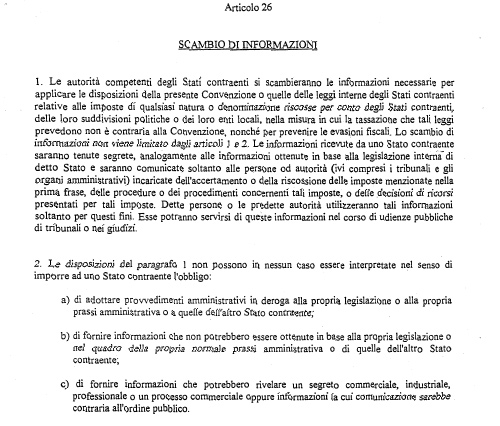

In ordine alle disposizioni in tema di cooperazione amministrativa (articolo 26), si fa presente che nell'opera di rafforzamento degli strumenti volti a combattere l'evasione e l'elusione fiscali, si è esteso lo scambio di informazioni anche alle imposte non specificamente previste dalla Convenzione conformemente alla più recente versione del modello base di convenzione fiscale dell'OCSE.

Sono incluse inoltre nella Convenzione delle disposizioni (articolo 29) che prevedono e regolano, per i due Stati contraenti, la reciproca assistenza alla riscossione delle imposte.

Come già in precedenza evidenziato, alla Convenzione è stato aggiunto un Protocollo interpretativo ed integrativo.

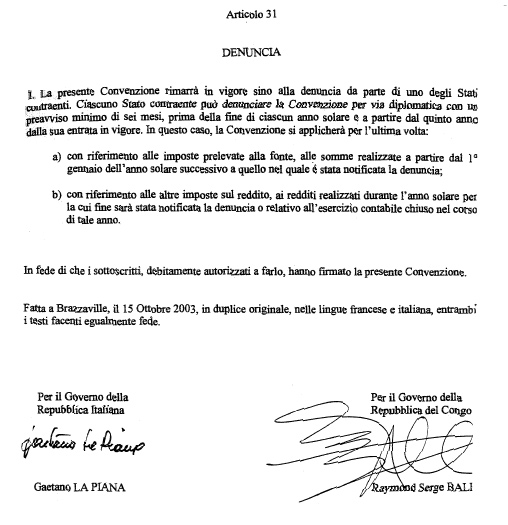

Così delineati i tratti rilevanti della Convenzione in parola, si segnala infine che la sua entrata in vigore avverrà alla data dello scambio degli strumenti di ratifica, e sarà efficace a partire dal 1o gennaio dell'anno successivo a quello di entrata in vigore della Convenzione stessa.

Pag. 6

1. Aspetti tecnico-normativi in senso stretto.

A) Necessità dell'intervento normativo.

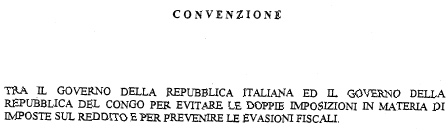

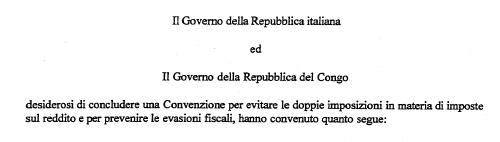

La necessità di procedere alla negoziazione di un Accordo per evitare le doppie imposizioni deriva dall'esigenza di disciplinare gli aspetti fiscali relativi alle relazioni economiche tra l'Italia e il Congo, al fine di eliminare il fenomeno della doppia imposizione.

B) Analisi del quadro normativo.

Per quanto concerne l'Italia, il campo di applicazione della Convenzione riguarda, come indicato dall'articolo 2, paragrafo 3, lettera (b), del testo parafato, l'imposta sul reddito delle persone fisiche di cui al titolo I del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, e l'imposta sul reddito delle persone giuridiche di cui al titolo II del medesimo testo unico.

C) Incidenza delle norme proposte sulle leggi e sui regolamenti vigenti.

In forza del richiamo effettuato alle norme di diritto internazionale pattizio dall'articolo 75 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e dall'articolo 169 del citato testo unico di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, le disposizioni dell'Accordo internazionale de quo, al pari di quelle contenute nelle altre Convenzioni per evitare le doppie imposizioni stipulate dall'Italia, modificano la potestà impositiva del nostro Paese in relazione a quanto previsto dalle leggi vigenti.

Ciò comporta la necessità di autorizzazione parlamentare alla ratifica e non anche la predisposizione di ulteriori norme di adeguamento all'ordinamento interno.

D) Analisi della compatibilità dell'intervento con l'ordinamento comunitario.

La Convenzione tra l'Italia e il Congo per evitare le doppie imposizioni, al pari degli altri accordi di specie stipulati dall'Italia, è basato sul modello OCSE di Convenzione e non include, per quanto concerne il Congo, alcuna clausola cosiddetta «della nazione più favorita»; pertanto, non possono essere estesi ai soggetti residenti in Congo, cui sarà applicabile la nuova Convenzione, eventuali disposizioni più favorevoli contenute in accordi differenti da quello in esame, conclusi dall'Italia con Stati membri dell'Unione europea o in altri accordi conclusi dall'Italia con altri Stati.

Inoltre, l'Accordo internazionale in esame non si differenzia, se non in alcuni aspetti derivanti dalla particolarità dei sistemi fiscali di

Pag. 7

D'altra parte, il modello di convenzione per evitare le doppie imposizioni, curato ed aggiornato dall'OCSE nel corso degli anni, viene riconosciuto in ambito internazionale, ispirando così la generalità delle convenzioni bilaterali della specie stipulate da tutti gli Stati membri dell'Unione europea.

Per le suddette ragioni si può considerare che l'entrata in vigore della Convenzione tra l'Italia e il Congo per evitare le doppie imposizioni non abbia alcuna incidenza sull'attuale ordinamento comunitario.

E) Analisi della compatibilità con le competenze delle regioni ordinarie ed a statuto speciale.

Le regioni italiane, incluse quelle a statuto speciale, non hanno la possibilità di stipulare autonomamente accordi per evitare le doppie imposizioni con altri Stati; pertanto l'Accordo in esame è compatibile con le competenze delle suddette regioni.

F) Verifica della coerenza con le fonti legislative primarie che dispongono il trasferimento delle funzioni alle regioni ed agli enti locali.

Gli accordi internazionali bilaterali non incidono sulle fonti legislative primarie che dispongono il trasferimento delle funzioni alle regioni e agli enti locali.

G) Verifica dell'assenza di rilegificazioni e della piena utilizzazione delle possibilità di delegificazione.

Ai sensi dell'articolo 23 della Costituzione, la norma tributaria ha come fonte primaria la legge dello Stato; inoltre l'articolo 80 della Costituzione prescrive l'intervento del Parlamento per la ratifica degli accordi internazionali.

Nel caso di specie non esiste possibilità di delegificazione. Per l'entrata in vigore dell'Accordo in esame è pertanto obbligatoria l'approvazione di una legge che autorizzi la ratifica da parte del Parlamento.

2. Elementi di drafting e linguaggio normativo.

A) Individuazione delle nuove definizioni normative introdotte dal testo, della loro necessità, della coerenza con quelle già in uso.

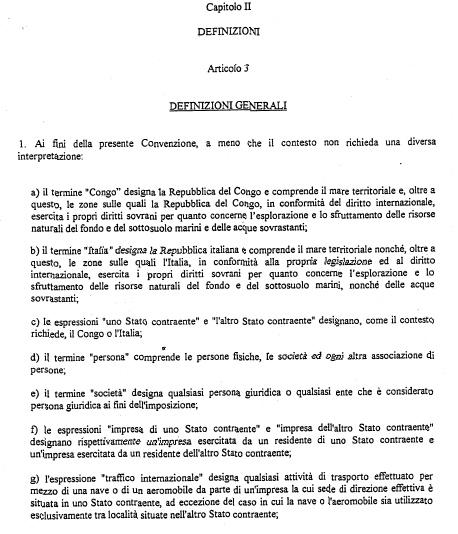

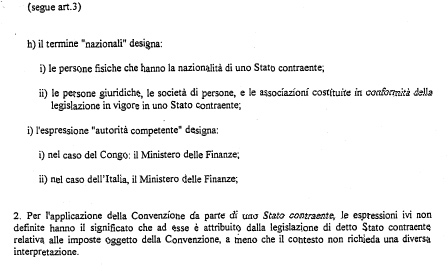

Le definizioni normative non si discostano nella sostanza da quelle contenute nelle precedenti Convenzioni per evitare le doppie imposizioni già in vigore in Italia, né dalle formulazioni contenute nel modello OCSE.

Inoltre, il paragrafo 2 dell'articolo 3 dell'Accordo in esame specifica che le espressioni non diversamente definite hanno il significato che ad esse è attribuito dalla legislazione dello Stato contraente relativa

Pag. 8

B) Verifica della correttezza dei riferimenti normativi contenuti nel testo con particolare riguardo alle successive modificazioni ed integrazioni subite dai medesimi.

Valgono al riguardo le considerazioni già svolte alla lettera C) del paragrafo 1.

C) Ricorso alla tecnica della novella legislativa per introdurre modificazioni ed integrazioni a disposizioni vigenti.

Anche per tale aspetto si rimanda alle considerazioni già svolte alla lettera C) del paragrafo 1.

D) Individuazione di effetti abrogativi impliciti di disposizioni dell'atto normativo e loro traduzione in norme abrogative espresse nel testo normativo.

Non sono presenti norme abrogative nel testo normativo, in quanto non sono in vigore precedenti trattati contro le doppie imposizioni tra i due Paesi.

Pag. 9

1. Il Presidente della Repubblica è autorizzato a ratificare la Convenzione tra il Governo della Repubblica italiana ed il Governo della Repubblica del Congo per evitare le doppie imposizioni in materia di imposte sul reddito e per prevenire le evasioni fiscali, con Protocollo, fatta a Brazzaville il 15 ottobre 2003.

1. Piena ed intera esecuzione è data alla Convenzione di cui all'articolo 1 a decorrere dalla data della sua entrata in vigore, in conformità a quanto disposto dall'articolo 30 della Convenzione stessa.

1. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.

Pag. 10

Pag. 11

Pag. 12

Pag. 13

Pag. 14

Pag. 15

Pag. 16

Pag. 17

Pag. 18

Pag. 19

Pag. 20

Pag. 21

Pag. 22

Pag. 23

Pag. 24

Pag. 25

Pag. 26

Pag. 27

Pag. 28

Pag. 29

Pag. 30

Pag. 31

Pag. 32

Pag. 33

Pag. 34

Pag. 35

Pag. 36

Pag. 37

Pag. 38

Pag. 39

Pag. 40

Pag. 41

Pag. 42

Pag. 43

Pag. 44

Pag. 45

Pag. 46

Pag. 47

Pag. 48

Pag. 49

Pag. 50

Pag. 51

Pag. 52

|

|