|

|

|

CAMERA DEI DEPUTATI

|

N. 5137 |

Pag. 1

Il totale delle misure approvate corrisponde, in termini di minore indebitamento netto delle pubbliche amministrazioni, all'importo di 5,5 miliardi di euro.

Inoltre il provvedimento dà esecuzione alla sentenza della Corte costituzionale in materia di definizione agevolata di illeciti edilizi.

Esso consta di 6 articoli.

L'articolo 1 reca interventi correttivi di finanza pubblica.

L'articolo 1, comma 1, interviene in materia di crediti d'imposta per l'incremento dell'occupazione. Si riducono per l'anno 2004 le risorse stanziate per la concessione di un ulteriore credito d'imposta per le assunzioni effettuate nel Mezzogiorno. Infatti è prevista la riduzione di 150 milioni di euro dell'autorizzazione di spesa di cui all'articolo 61, comma 1, della legge 27 dicembre 2002, n. 289, e, conseguentemente, delle risorse disponibili, già preordinate con delibera del CIPE 9 maggio 2003, n. 16, pubblicata nella Gazzetta Ufficiale n. 156 del 2003, al finanziamento degli interventi per l'attribuzione di un ulteriore contributo per dette assunzioni.

L'intervento di cui al comma 2 dell'articolo 1 è volto a ridurre le risorse destinate agli incentivi alle imprese previsti dal decreto-legge 22 ottobre 1992, n. 415, convertito, con modificazioni, dalla legge 19 dicembre 1992, n. 488, e dalla legge 23 dicembre 1996, n. 662, articolo 2, comma

Pag. 2

La riduzione delle attuali risorse è resa possibile in quanto gli importi derivanti dalle revoche degli incentivi concessi in anni passati e non più dovuti dovranno essere utilizzati prioritariamente per il pagamento delle agevolazioni relative a bandi già in corso, nonché, nel caso residuino risorse, per il finanziamento di nuovi bandi.

Al fine di garantire l'effetto sui conti pubblici è stata prevista una limitazione alle erogazioni per l'anno 2004.

L'intervento previsto dal comma 3 riduce di 100 milioni di euro per l'anno 2004 il Fondo per le aree sottoutilizzate di cui all'articolo 61 della legge 27 dicembre 2002, n. 289.

Con le disposizioni di cui al comma 4 si potenzia lo strumento CONSIP e si potenziano controlli e sanzioni per operazioni in deroga. Si prevede la facoltà per le Amministrazioni pubbliche di far ricorso alle convenzioni CONSIP per l'acquisto di beni e servizi. Se non viene fatto ricorso a tali convenzioni, le Amministrazioni devono utilizzare i parametri di prezzo-qualità, da intendere come limite massimo di prezzo, comparabili con quelli oggetto di convenzionamento. L'impianto normativo previsto da tale comma e dal successivo comma 5 contribuisce alla realizzazione di risparmi di spesa relativi all'acquisto di beni e servizi, ed è strettamente collegato con le riduzioni previste dal presente provvedimento nella tabella 1 in materia di consumi intermedi.

L'intervento previsto dal successivo comma 6 consiste nella riduzione di varie tipologie di spesa elencate nell'apposita Tabella n. 1.

In particolare sono previste, con esclusione dei comparti scuola, sanità, sicurezza, nonché le spese di carattere sociale, le seguenti riduzioni:

36 per cento delle dotazioni iniziali relative alle spese discrezionali per consumi intermedi non aventi natura obbligatoria per le Amministrazioni dello Stato;

4 per cento delle dotazioni iniziali degli enti e organismi vari;

30 per cento delle dotazioni iniziali relative agli investimenti fissi lordi del bilancio dello Stato. Per il Ministero della difesa, la riduzione operata è del 25 per cento;

tutte le disponibilità dei fondi speciali di tabella A e B della legge finanziaria n. 350 del 2003 (escluse quelle collegate a provvedimenti in discussione in Parlamento e a provvedimenti già assentiti dal Ministero dell'economia e delle finanze);

autorizzazioni di spesa aventi carattere pluriennale.

Al fine di assicurare la necessaria flessibilità del bilancio, resta comunque ferma la possibilità di disporre variazioni compensative ai sensi della vigente normativa e, in particolare, dell'articolo 2, comma 4-quinquies, della legge 5 agosto 1978, n. 468, e successive modificazioni, dell'articolo 3, comma 5, del decreto legislativo 7 agosto 1997, n. 279, e successive modificazioni, e dell'articolo 18, commi 10, 11 e 22, della legge 24 dicembre 2003, n. 351.

L'intervento previsto dal successivo comma 7 del richiamato articolo 1 propone la riduzione dei residui di stanziamento delle spese in conto capitale del bilancio dello Stato. La riduzione è stata operata nella misura del 50 per cento delle disponibilità al 1o gennaio 2004, con esclusione della Presidenza del Consiglio dei Ministri, del Ministero dell'interno, delle aree sottoutilizzate, della cooperazione allo sviluppo, delle calamità naturali, degli accordi internazionali, del federalismo amministrativo, dell'informatica e del Fondo per l'occupazione.

Il comma 8 prevede che gli enti previdenziali pubblici riducano, per l'anno 2004, la spesa per consumi intermedi di natura non obbligatoria del 30 per cento rispetto alle previsioni iniziali. Gli importi derivanti da tali riduzioni sono resi indisponibili previo accantonamento in apposito fondo, fino a diversa determinazione

Pag. 3

I commi 9 e 10 prevedono che le spese per consulenze, missioni all'estero nonché quelle di rappresentanza sostenute dalle pubbliche amministrazioni non superino la spesa annua mediamente sostenuta negli anni ivi indicati ridotta del 15 per cento.

Il comma 11 dell'articolo 1 prevede che ciascuna regione a statuto ordinario, ciascuna provincia e ciascun comune con popolazione superiore a 5.000 abitanti concorrono alla realizzazione degli obiettivi di finanza pubblica assicurando che la spesa per consumi intermedi sostenuta nell'anno 2004 non sia superiore alla spesa annua mediamente sostenuta negli anni dal 2001 al 2003, ridotta del 10 per cento. Tale riduzione si applica anche alla spesa per missioni all'estero e per il funzionamento di uffici all'estero, nonché alle spese di rappresentanza, convegni, incarichi e consulenze conferiti a soggetti estranei all'amministrazione.

L'intervento di cui al comma 12 è finalizzato al potenziamento dell'attività di formazione dei pubblici dipendenti, razionalizzandone i relativi costi. A tal fine la Scuola superiore della pubblica amministrazione e le altre Scuole superiori pubbliche di formazione svolgono prioritariamente la loro attività a favore dei predetti dipendenti. Le pubbliche amministrazioni, per l'espletamento dell'attività di formazione, utilizzano prioritariamente le predette Scuole; solo nel caso di documentata impossibilità di fare ricorso alle stesse, possono affidare all'esterno l'organizzazione e lo svolgimento di tale attività, nel rispetto della normativa comunitaria in materia di appalti di servizi, previo espletamento di procedure ad evidenza pubblica ed a condizione che il prezzo dell'affidamento sia inferiore a quello praticato dalle Scuole anzidette.

La disposizione prevista dal comma 13 sui limiti di impegno è volta a chiarire le modalità applicative dell'articolo 4, comma 177, della legge 24 dicembre 2003, n. 350.

L'articolo 2 reca disposizioni in materia fiscale.

Il presente articolo introduce alcuni interventi urgenti in materia fiscale.

In particolare, con il comma 1, per quanto riguarda le assicurazioni, viene previsto, con decorrenza dal periodo d'imposta in corso al 31 dicembre 2004, l'innalzamento dallo 0,20 per cento allo 0,30 per cento della percentuale dell'imposta sostitutiva prevista dal comma 2 dell'articolo 1 del decreto-legge 24 settembre 2002, n. 209, convertito, con modificazioni, dalla legge 22 novembre 2002, n. 265, da applicare alle riserve matematiche dei rami vita iscritte nel bilancio dell'esercizio, con esclusione di quelle relative ai contratti aventi per oggetto il rischio di morte o di invalidità permanente da qualsiasi causa derivante ovvero di non autosufficienza nel compimento degli atti della vita quotidiana, nonché con esclusione di quelle relative ai fondi pensione e ai contratti di assicurazione di cui all'articolo 9-ter del decreto legislativo 21 aprile 1993, n. 124. Per il periodo d'imposta in corso alla data del 31 dicembre 2004, inoltre, è stabilito un versamento a titolo di acconto, da effettuare entro il 30 novembre 2004, con riferimento allo 0,25 per cento delle riserve del bilancio dell'esercizio per il quale il termine di approvazione scade anteriormente alla data di entrata in vigore del presente decreto, fermo restando il versamento del residuo 0,05 per cento entro il termine di versamento a saldo delle imposte sui redditi.

Sempre con il comma 1, ancora con riferimento alle imprese di assicurazione, viene stabilito che, a decorrere dall'anno 2007, nell'ipotesi in cui:

le ritenute a titolo d'imposta di cui all'articolo 6 della legge 26 settembre 1985, n. 482, vale a dire quella del 12,5 per cento da applicarsi ai capitali corrisposti in dipendenza di contratti di assicurazione sulla vita, esclusi quelli corrisposti a seguito di decesso dell'assicurato;

le imposte sostitutive di cui all'articolo 26-ter del decreto del Presidente della

Pag. 4

da versare in ciascun anno, dovessero risultare inferiori alla somma delle imposte sostitutive dello 0,20 per cento complessivamente versate sino al periodo d'imposta precedente a quello in corso al 31 dicembre 2004, e di quelle dello 0,30 per cento versate a partire dal periodo d'imposta in corso al 31 dicembre 2004, la differenza può essere portata in tutto o in parte in compensazione ai sensi dell'articolo 17 del decreto legislativo 9 luglio 1997, n. 241, anche oltre il limite di cui all'articolo 25, comma 2, del citato decreto, attualmente stabilito in euro 516.457,90 dall'articolo 34 della legge 23 dicembre 2000, n. 388.

La predetta eccedenza può anche essere ceduta, in tutto o in parte, a società ed enti appartenenti al gruppo secondo le modalità indicate dall'articolo 43-ter del decreto del Presidente della Repubblica 29 settembre 1973, n. 602.

Con il comma 2 vengono previste alcune modifiche all'articolo 6 del decreto legislativo 15 dicembre 1997, n. 446, istitutivo dell'IRAP, rivolte alle banche e gli altri enti e società finanziari indicati nell'articolo 1 del decreto legislativo 27 gennaio 1992, n. 87, come modificato dall'articolo 157 del testo unico di cui al decreto legislativo 1o settembre 1993, n. 385.

In particolare, con l'intervento nel comma 1 del predetto articolo 6, vengono esclusi dalla base imponibile dell'imposta, a decorrere dal periodo d'imposta in corso alla data di entrata in vigore del presente decreto, le seguenti componenti:

riprese di valore su crediti verso la clientela;

rettifiche di valore sui crediti alla clientela, comprese quelle sui crediti impliciti relativi ad operazioni di locazione finanziaria;

accantonamenti per rischi su crediti, compresi quelli di mora.

Risponde a ragioni sistematiche la modifica del comma 2 dello stesso articolo 6, ove per quanto concerne specificamente le società di intermediazione mobiliare erano elencate le sopra indicate componenti, al fine di escluderle dalla base imponibile. L'eliminazione nel comma 1 delle componenti medesime per effetto della modifica ora introdotta ne ha reso superflua la loro indicazione nell'ambito del comma 2, talchè quest'ultimo viene conseguentemente riformulato eliminando i riferimenti alle lettere abrogate. Con il comma 3 vengono introdotte disposizioni relative agli effetti delle norme di cui al precedente comma 2 che si applicherà a decorrere dal periodo d'imposta in corso alla data di entrata in vigore del decreto-legge. Viene, altresì, previsto che l'acconto dell'IRAP da versare deve essere calcolato applicando le nuove disposizioni dell'articolo 6 del decreto legislativo n. 446 del 1997.

Con il comma 4 viene soppressa l'agevolazione consistente nella riduzione del 50 per cento dell'aliquota IRES prevista per le fondazioni bancarie indicate nell'articolo 12 del decreto legislativo 17 maggio 1999, n. 153. Anche in tal caso, con il successivo comma 5, è previsto che l'acconto dell'imposta sul reddito delle società da versare deve essere calcolato senza tenere conto delle disposizioni agevolative soppresse.

I commi da 5 a 7 concernono l'accisa sulle sigarette.

Nel corso del 2003 e nei primi mesi del corrente anno le dinamiche dei prezzi delle sigarette hanno evidenziato una tendenza dei consumatori all'acquisto di prodotti di basso prezzo e, conseguentemente, una tendenza dei fabbricanti a ridurre il prezzo delle sigarette in modo significativo ovvero ad introdurre sul mercato prodotti di prezzo basso.

Poiché il prelievo fiscale è parametrato al prezzo di vendita al pubblico, questo

Pag. 5

A tale fenomeno si è posto parziale rimedio con le disposizioni di cui all'articolo 4, comma 1, del decreto-legge 30 gennaio 2004, n. 24, convertito, con modificazioni, dalla legge 31 marzo 2004, n. 87, con il quale è stata introdotta la tassazione minima sulle sigarette (minimum tax).

Tale intervento però, nel suo primo periodo di applicazione, non ha prodotto i risultati sperati. Ciò sia per il modesto differenziale tra gli attuali prezzi più bassi delle sigarette (2,40 euro) e la classe di riferimento per la tassazione delle sigarette fissata per il 2004 in 2,50 euro al pacchetto (125 euro al kg.), che non incide in maniera consistente sui ricavi dei fabbricanti, sia per la circostanza che la classe di riferimento per la tassazione viene adeguata annualmente, senza la necessaria aderenza al reale andamento dei prezzi di vendita al pubblico.

Si rende pertanto necessario introdurre un elemento di maggiore dinamicità nel meccanismo di funzionamento della minimum tax, che consenta un adeguamento più rapido al reale andamento dei prezzi di vendita della classe di riferimento e, quindi, scoraggi il permanere di situazioni di prezzo fortemente inferiori a quello della sigaretta più venduta. Tale intervento normativo, inoltre, appare in linea con le esigenze di tutela della salute pubblica, volte alla dissuasione del consumo di sigarette, anche mediante una deterrenza di tipo economico connessa al costo del prodotto. Non va, inoltre, sottaciuto che talvolta nelle fasce di prezzo basse vengono collocati prodotti di scarso pregio e con contenuti di nicotina e di catrame più elevati.

A tale fine, il comma 6, introduce un criterio di «semestralità» nella determinazione della classe di prezzo della sigaretta più venduta, con indubbi riflessi positivi sulle entrate erariali favorendo un più rapido adeguamento verso l'alto dei prezzi di vendita delle sigarette.

La proposta disposizione non pone alcun problema di compatibilità con le attuali prescrizioni di natura comunitaria, ed in particolare con l'articolo 2 della direttiva comunitaria 92/79/CEE del Consiglio, del 19 ottobre 1992, dal momento che detto articolo pone un limite temporale (un anno) che le legislazioni nazionali non possono disattendere andando oltre temporalmente nella determinazione della tassazione di riferimento, ma non pone limiti all'adozione di periodi di osservazione più brevi ai fini di un adeguamento più dinamico della tassazione. Con il comma 6 si introduce il criterio della semestralità già a decorrere dal corrente anno 2004.

Le predette norme costituiscono il necessario supporto per il raggiungimento delle previsioni di bilancio fissate dalla legge 24 dicembre 2003, n. 350.

Con il comma 8 si provvede ad elevare al cento per cento l'incidenza della cosiddetta «minimum tax» che nel decreto-legge 30 gennaio 2004, n. 24, convertito, con modificazioni, dalla legge 31 marzo 2004, n. 87, era stata invece fissata al 98 per cento dal 1o gennaio 2005; ciò per mantenere integro il livello delle entrate erariali che dal corrente anno derivano per effetto di questo meccanismo di tassazione, e per rendere meno appetibile per i produttori il posizionamento dei prodotti in fasce di prezzo basse.

L'articolo 3 reca disposizioni in materia di finanza regionale.

L'articolo 3, comma 18, della legge 24 dicembre 2003, n. 350, in linea con i criteri del SEC 95, non consente alle regioni e agli enti locali di ricorrere all'indebitamento per il finanziamento dei contributi agli investimenti in favore di privati.

Le regioni hanno manifestato l'esigenza di prevedere un regime transitorio, atteso che la citata norma è intervenuta allorché i loro bilanci erano in alcuni casi approvati. Pertanto, al fine di assicurare il finanziamento delle spese per contributi

Pag. 6

La deroga è consentita limitatamente ai contributi agli investimenti a favore di privati che non siano già stati coperti con maggiori entrate o minori spese e che siano già inclusi nei prospetti dei mutui autorizzati alla data di approvazione della legge regionale di bilancio per l'anno 2004 e per i quali, infine, si siano già perfezionate le relative obbligazioni giuridiche.

Le disposizioni del comma 2 sono finalizzate ad accogliere una richiesta delle regioni volta a modificare il decreto legislativo 18 febbraio 2000, n. 56, nel senso di spostare all'anno 2005 la determinazione delle aliquote definitive della compartecipazione all'IVA, dell'addizionale regionale all'IRPEF e della quota di accise sulla benzina.

Tale modifica si rende necessaria al fine di adeguare l'ammontare delle risorse derivanti dal gettito dei tributi di cui sopra alla copertura dei trasferimenti soppressi dall'articolo 1 del medesimo decreto legislativo e, in particolare, quelli relativi alla spesa sanitaria il cui fabbisogno è stato rideterminato con l'accordo Stato-regioni dell'8 agosto 2001.

Infatti, in base al predetto accordo il fabbisogno sanitario è stato fissato, fino all'anno 2004, in misura che si è rivelata superiore alla crescita dei gettiti dei tributi summenzionati.

Pertanto, determinando le aliquote definitive per l'anno 2004, con riferimento all'anno 2002 come previsto dalla normativa che si va a modificare, l'aumento delle risorse finanziarie scaturenti dalla fiscalità non riuscirebbe a coprire la spesa sanitaria diretta a coprire i livelli essenziali di assistenza.

In particolare, alla lettera a) del comma 1, viene modificato l'articolo 5, comma 2, del citato decreto legislativo n. 56 del 2000 e viene prevista la proroga della provvisorietà delle aliquote dei tributi di cui sopra per gli anni 2003 e 2004, stabilendo che la rideterminazione delle medesime sia effettuata entro trenta giorni dalla data di entrata in vigore della normativa che si propone.

Alla lettera b) del medesimo comma vengono disciplinate le modalità per la determinazione delle aliquote definitive, a partire dal 2005.

In correlazione alla proroga delle aliquote provvisorie, alla lettera d) è stata prevista la proroga del fondo di garanzia, disciplinato dall'articolo 13 dello stesso decreto legislativo n. 56 del 2000.

Il comma 3 prevede che le operazioni di conferimento del patrimonio disponibile delle regioni e delle province autonome a favore di enti o società possedute, anche direttamente dalle regioni e province autonome medesime per almeno il 51 per cento, siano esenti dall'imposta di registro, dall'imposta di bollo, dalle imposte ipotecaria e catastale e da ogni altra imposta indiretta, nonché da ogni altro tributo o diritto.

L'articolo 4 reca misure per agevolare la costituzione di fondi di investimento immobiliare con apporto di beni pubblici.

Esso, nel suo complesso, è finalizzato al raggiungimento degli obiettivi di finanza pubblica per l'anno 2004, quali delineati dalla legge finanziaria per il corrente anno, in relazione alla privatizzazione del patrimonio immobiliare pubblico.

Le integrazioni proposte all'articolo 4 del decreto-legge 25 settembre 2001, n. 351, convertito, con modificazioni, dalla legge 23 novembre 2001, n. 410, hanno l'obiettivo in primo luogo di prevedere che il Ministero dell'economia e delle finanze possa, oltre che apportare, trasferire ai fondi comuni di investimento gli immobili considerati.

Il nuovo comma 2-bis ha l'obiettivo di assegnare ai crediti vantati dai finanziatori dei fondi istituiti ai sensi dell'articolo 4 un privilegio speciale sugli immobili conferiti al fondo o dallo stesso acquistati. È altresì prevista la possibilità che i decreti applicativi emanati dal Ministro dell'economia

Pag. 7

Il nuovo comma 2-ter prevede che gli immobili ad uso governativo apportati o trasferiti al fondo siano concessi in locazione all'Agenzia del demanio e da questa assegnati ai soggetti che li hanno in uso, per periodi sino a nove anni rinnovabili.

La disposizione prevede altresì che il contratto di locazione possa prevedere la rinuncia del conduttore al diritto di recedere dal contratto per giusta causa. La disposizione ha l'obiettivo di garantire la stabilità dei flussi finanziari rivenienti dai canoni di locazione, che sarebbe vulnerata dal diritto di recedere dal contratto di locazione per gravi motivi.

Si prevede altresì che il fondo previsto dal comma 1, quinto periodo, dell'articolo 29 del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326, possa essere incrementato anche con quota parte delle entrate derivanti dal presente articolo.

Il nuovo comma 2-quater estende ai conferimenti e ai trasferimenti previsti dall'articolo 4 le disposizioni contenute nell'articolo 29 del citato decreto-legge n. 269 del 2003, riguardanti il cosiddetto «fondo affitti», e le ulteriori previsioni di legge richiamate nel comma 1-bis del medesimo articolo 29.

Il nuovo comma 2-quinquies prevede l'esenzione da ogni tributo indiretto di tutte le operazioni (comprese quelle di finanziamento) connesse all'apporto e al trasferimento di immobili dello Stato.

La disposizione ha la finalità di apportare alcune precisazioni al comma 1 dell'articolo 29 del citato decreto-legge n. 269 del 2003 e di estendere alle cessioni di immobili adibiti ad uffici pubblici previste dalla medesima disposizione il nuovo comma 2-ter dell'articolo 4 del decreto-legge 25 settembre 2001, n. 351, convertito, con modificazioni, dalla legge 23 novembre 2001, n. 410, nonché l'ultimo periodo dell'articolo 2, comma 6, del medesimo decreto-legge.

L'articolo 5 reca esecuzione di sentenza della Corte costituzionale in materia di definizione di illeciti edilizi.

La Corte costituzionale, con sentenza n. 196 del 28 giugno 2004, ha dichiarato l'illegittimità costituzionale di alcune disposizioni contenute nell'articolo 32 del decreto-legge 30 settembre 2003, n. 269, convertito, con modificazioni, dalla legge 24 novembre 2003, n. 326.

Nella motivazione della predetta sentenza, la Corte costituzionale ha anche segnalato la necessità che il legislatore nazionale provveda alla rapida fissazione di un nuovo termine, entro il quale le regioni e le province autonome potranno emanare le leggi regionali previste dal comma 26 del predetto articolo 32 disciplinando tutti gli aspetti indicati dalla Corte nella predetta sentenza.

Secondo la Corte, inoltre, il legislatore nazionale deve ridefinire i termini previsti, per gli interessati, nei commi 15 e 32 del predetto articolo 32, nonché nell'allegato 1 del citato decreto-legge n. 269 del 2003.

A tale fine, in stretta aderenza con quanto stabilito nella predetta sentenza, e tenuto conto della necessità di assicurare che le entrate derivanti dall'articolo 32 citato vengano introitate nell'anno 2004, con il presente articolo si provvede alla ridefinizione dei termini anzidetti e di quelli collegati.

Resta fermo che, come innanzi precisato, il potere del legislatore regionale potrà riguardare tutti gli aspetti espressamente indicati dalla Corte costituzionale, sia nella motivazione che nel dispositivo della predetta sentenza.

L'articolo 6 reca la data di entrata in vigore del decreto-legge.

Pag. 8

Articolo 1, comma 1 - Crediti imposta occupazione.

Si tratta dell'incentivo per nuove assunzioni (cosiddetto «bonus assunzioni»). Consiste nell'attribuzione di un contributo, sotto forma di credito d'imposta, ai datori di lavoro che aumentano la base occupazionale.

La legge finanziaria 2003 ha prorogato tale incentivo fino al 2006, prevedendo risorse per nuove assunzioni su base nazionale e un contributo aggiuntivo per le assunzioni effettuate nei territori del Mezzogiorno, rinviando al CIPE la determinazione delle risorse finanziarie per la concessione di tale ulteriore credito d'imposta.

L'intervento riguarda le risorse attribuite dal CIPE al bonus assunzioni per il sud.

Il «tiraggio» delle predette risorse registrato nel 2003 e nel corso del primo semestre del 2004 offre margini per riduzioni di spesa. Va evidenziato, comunque, che in assenza di tale riduzione le relative risorse sarebbero state utilizzate dal CIPE per altre finalità, nell'ambito degli interventi del Fondo per le aree sottoutilizzate, con conseguenti effetti in termini di pubblica amministrazione, già scontati nel tendenziale.

Il prospetto seguente evidenzia la situazione sia del bonus nazionale che di quello per il sud:

| | Capitolo | Stanziamento | Assentito | Fruito | Stanziamento | Assentito al 21/6 | Fruito al 31/5

| Nazionale

| L. 289/2002 art. 63, comma 1, lettera a) secondo periodo e lettera b) primo periodo - cod. 6752, 6753, 6755, 6756

| 7793 | 125 | 55 | 21 | 125 | 119 | 33 | Mezzogiorno

| L. 289/2002 art. 63, comma 1, lettera a) terzo periodo e lettera b) secondo - cod. 6754, 6757

| | Delibera CIPE 16/2003

| 7793 | 350 | 93 | 31 | 600 | 194 | 51 | Totale stanziamenti

| | | 475 | | | 725 | | | Ipotesi riduzione

| Su risorse delibera CIPE

| | | | | -150 | | | Totale riduzione proposta

| | | | | | -150 | | | | ||||||||||||||||

Pag. 9

(Riduzione incentivi imprese - Legge n. 488 del 1992, contratti di programma e contratti d'area)

L'intervento è finalizzato da un lato alla riduzione delle risorse per l'anno 2004 destinate agli incentivi alle imprese previsti dalla legge n. 488 del 1992 e dalla legge n. 662 del 1996, articolo 2, comma 203, lettere e) e f), limitatamente ai contratti di programma e ai contratti d'area; dall'altro - al fine di garantire un corrispondente effetto sui conti pubblici - alla limitazione delle erogazioni da effettuare nel corso dell'anno a titolo di contributi a fondo perduto (a valere sulle leggi indicate nella norma) a carico del Fondo innovazione tecnologica gestito dal Ministero delle attività produttive.

La riduzione in termini di «competenza» delle attuali risorse è resa possibile in quanto gli importi derivanti dalle revoche degli incentivi concessi in anni passati e non più dovuti dovranno essere utilizzati prioritariamente per il pagamento delle agevolazioni relative a bandi già in corso, nonché, nel caso residuino risorse, per il finanziamento di nuovi bandi. Per l'anno 2003 per la legge n. 488 del 1992 sono già state disposte revoche per 400 milioni di euro, mentre per l'anno 2004 si prevedono revoche per un importo di circa 350 milioni.

Relativamente ai contratti di programma e ai contratti d'area le revoche stimate corrispondono a circa 250 milioni di euro.

Va precisato che i predetti fondi vengono attualmente gestiti fuori bilancio (è stata a suo tempo istituita una contabilità speciale intestata al Fondo innovazione tecnologica (FIT)) su cui affluiscono, tra l'altro, gli stanziamenti di bilancio, nonché le somme rivenienti dalle revoche degli incentivi. A valere sulle disponibilità della contabilità speciale vengono disposte le erogazioni direttamente a favore delle imprese beneficiarie o di soggetti gestori/pagatori per conto del FIT (CDP Spa).

Considerato che per l'anno 2004 risultano ad oggi interamente impegnati gli stanziamenti di bilancio di cui alla legge n. 488 del 1992, l'importo indicato per tale anno (750 milioni) verrà prelevato dalla contabilità speciale e verrà versato all'entrata del bilancio dello Stato. Le medesime modalità verranno seguite per l'acquisizione delle somme relative ai contratti di programma e contratti d'area, per i quali, per l'anno 2004, non sono previsti in bilancio specifici stanziamenti.

Al 1o luglio 2004 le giacenze della contabilità speciale n. 1726, intestata al FIT, ammontano a circa 3.780 milioni di euro.

La norma, inoltre, prevede la limitazione dei pagamenti complessivi relativi all'anno 2004 a carico del FIT, fissandone il tetto massimo in 1.700 milioni di euro, importo inferiore di 1.000 milioni a quanto considerato nella stima del fabbisogno del settore statale e dell'indebitamento netto della pubblica amministrazione inglobata nella relazione trimestrale di cassa per l'anno 2004.

Va precisato che la limitazione dei pagamenti si applica alle leggi indicate nella norma e riguarda tutti i pagamenti che il FIT opera sia

Pag. 10

Ai fini del monitoraggio degli effetti derivanti dalla disposizione in esame è prevista la comunicazione mensile da parte del Ministero delle attività produttive al Ministero dell'economia e delle finanze dei pagamenti effettuati dal Fondo.

Articolo 1, comma 3 - Riduzione Fondo aree sottoutilizzate.

La norma dispone la riduzione dell'autorizzazione di spesa di cui all'articolo 61 della legge n. 289 del 2002 - Fondo aree sottoutilizzate - per un importo pari a 100 milioni di euro per l'anno 2004.

Tale importo non essendo ancora stato oggetto di riparto da parte del CIPE risulta interamente disponibile per la riduzione.

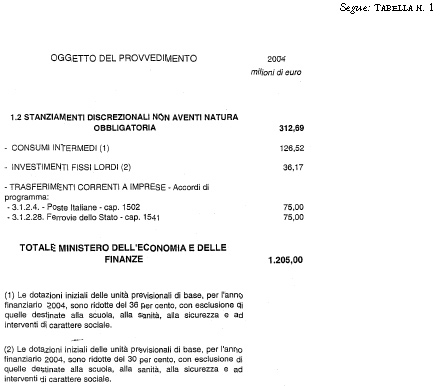

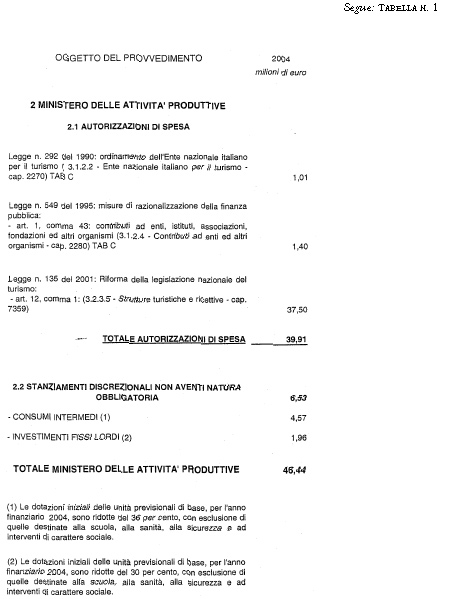

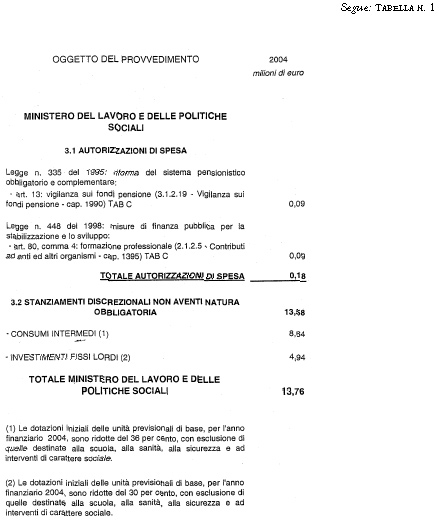

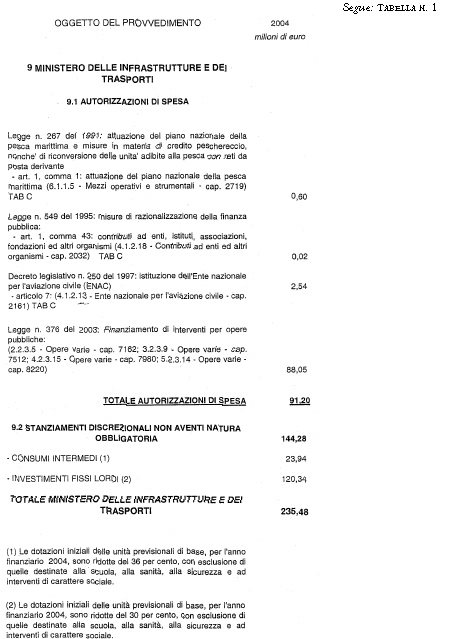

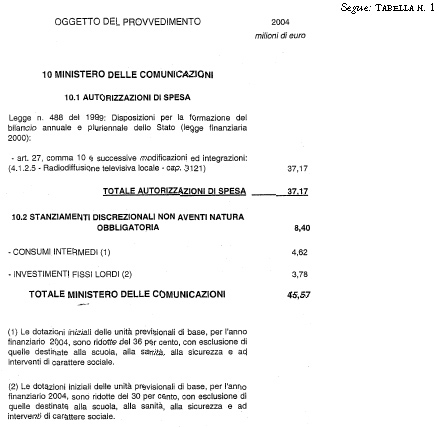

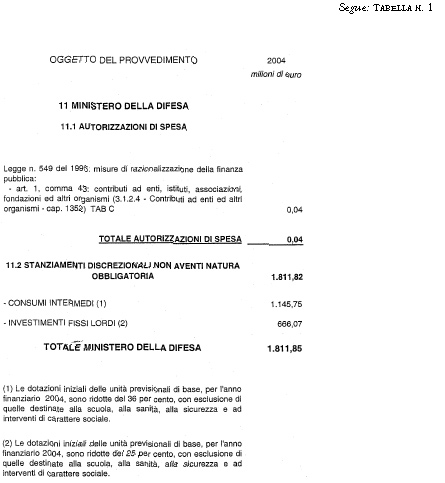

Articolo 1, commi 4, 5, 6, 8, 9 e 10 - Riduzioni di autorizzazioni di spesa e di spese discrezionali.

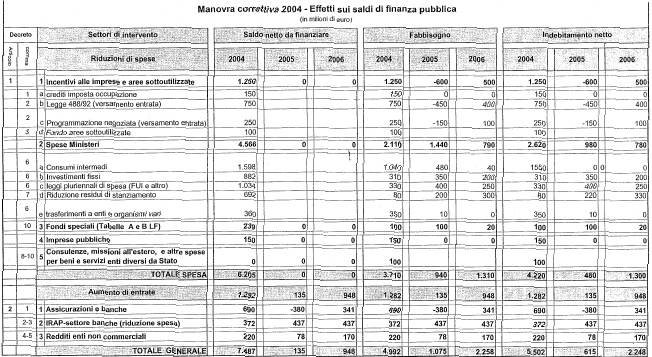

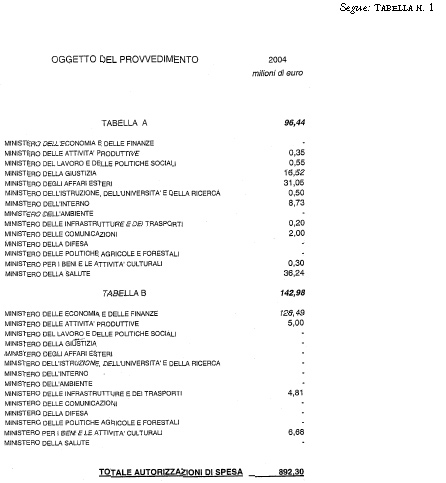

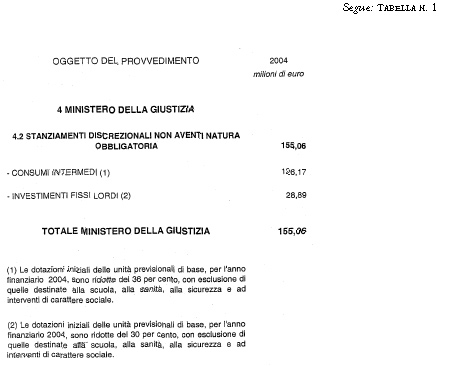

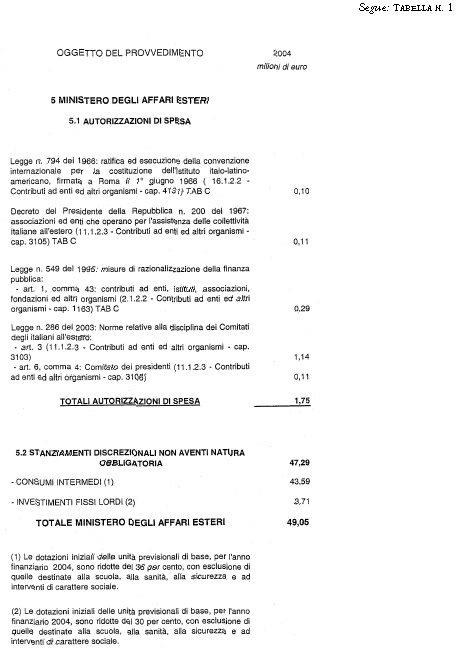

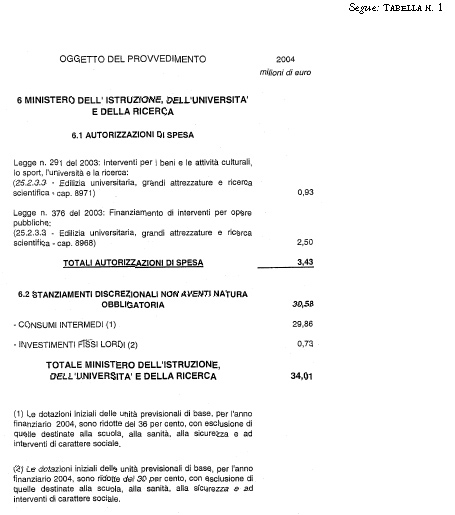

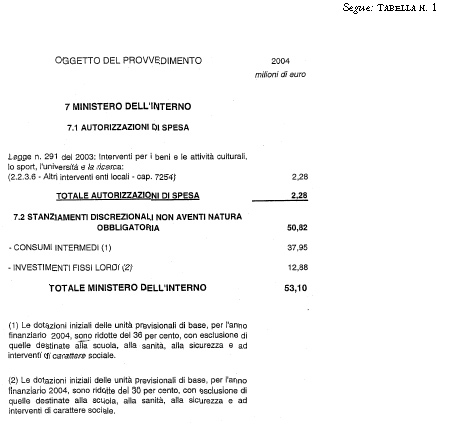

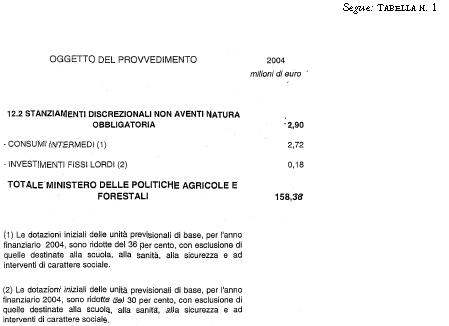

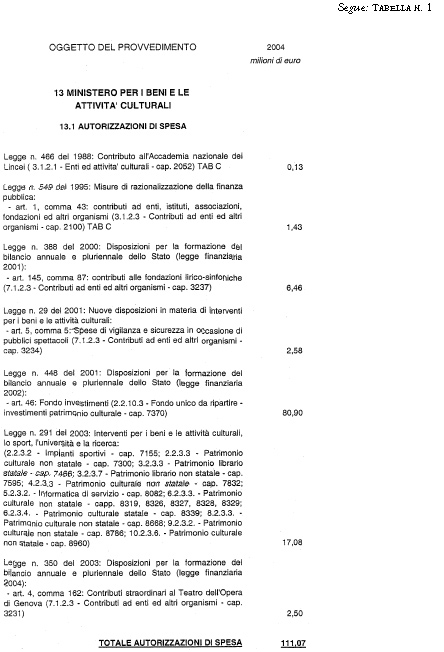

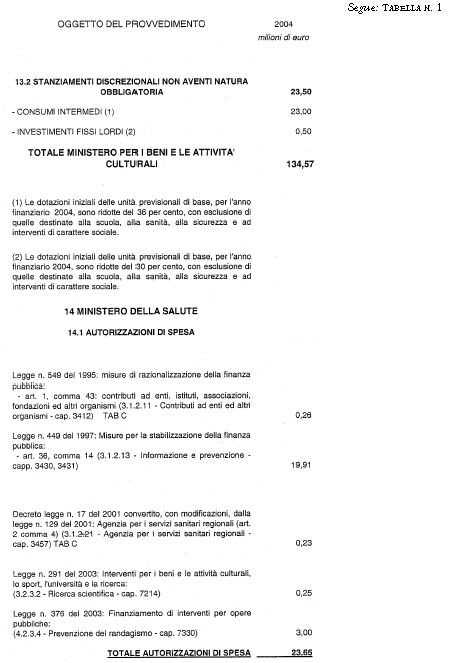

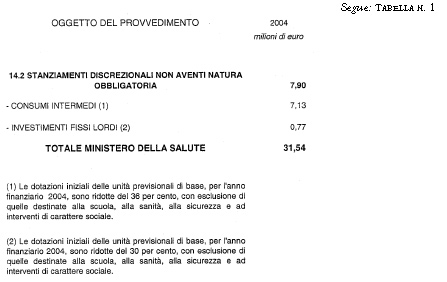

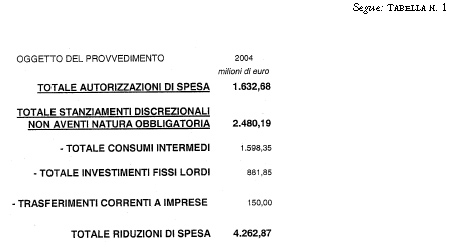

Il comma 6 dispone le riduzioni di autorizzazioni di spesa e di spese discrezionali per gli importi indicati nella Tabella n. 1 allegata al testo del provvedimento in esame, per agevolare il perseguimento degli obiettivi di finanza pubblica.

Le riduzioni indicate nella Tabella n. 1 allegata al presente provvedimento, con esclusione delle spese relative alla scuola, alla sanità, alla sicurezza, nonché alle spese di carattere sociale, riguardano:

A) i consumi intermedi: la riduzione è stabilita nella misura del 36 per cento delle spese non aventi natura obbligatoria. La realizzazione dei «tagli» disposti non va dissociata dalle disposizioni di cui ai commi 4 e 5 del medesimo articolo 1. Con le predette disposizioni si potenzia lo strumento CONSIP e si potenziano controlli e sanzioni per operazioni in deroga. Si prevede la facoltà per le Amministrazioni pubbliche di far ricorso alle convenzioni CONSIP per l'acquisto di beni e servizi. Se non viene fatto ricorso a tali convenzioni, le Amministrazioni devono utilizzare i parametri di prezzo-qualità comparabili con quelli oggetto di convenzionamento. L'impianto normativo previsto dalle cennate disposizioni contribuisce alla realizzazione di risparmi di spesa relativi all'acquisto di beni e servizi, rendendo praticabili le riduzioni previste per i consumi intermedi.

Nella Tabella n. 1 allegata al provvedimento, sono riportate, con riferimento agli stati di previsione interessati, le riduzioni previste. Complessivamente l'intervento incide per 1.598 milioni di euro per l'anno 2004.

B) investimenti fissi lordi: la riduzione a decorrere dall'anno 2004 della spesa prevista nel bilancio dello Stato per tale categoria (acquisizione di beni durevoli, quali mobili, arredi ed attrezzature) è prevista nella misura del 30 per cento degli stanziamenti di bilancio

Pag. 11

Non è, peraltro, preclusa la possibilità di acquisire beni strumentali, tenuto conto che molti investimenti possono comunque essere effettuati utilizzando forme alternative o tecniche finanziarie diverse, come il leasing, eccetera.

Nella Tabella n. 1 allegata al provvedimento, sono riportate con riferimento agli stati di previsione interessati, le riduzioni previste.

L'effetto dell'intervento si quantifica in 882 milioni di euro per l'anno 2004.

C) leggi pluriennali di spesa: la riduzione delle autorizzazioni di spesa aventi carattere pluriennale, compresi i fondi unici di investimento, elencate nella richiamata Tabella n. 1 allegata al provvedimento, è stata operata nella misura del 50 per cento dello stanziamento, facendo salva la metà degli stanziamenti previsti nei fondi unici di investimento dei Ministeri dell'ambiente e della tutela del territorio, delle politiche agricole e forestali e per i beni e le attività culturali.

L'effetto dell'intervento si quantifica in 1.054 milioni di euro.

D) trasferimenti agli enti pubblici: la riduzione dei trasferimenti ad enti ed organismi vari, in sintonia con le riduzioni dei consumi intermedi operate per le Amministrazioni statali, è pari al 4 per cento degli stanziamenti determinati dalla legge finanziaria (tabella C) ed è tale da non incidere sulle spese fisse, ma solo su quelle per consumi intermedi. Si determina, così, un effetto di equivalenza rispetto a quanto previsto per i Ministeri. Inoltre, gli enti interessati hanno sempre la possibilità di sfruttare i positivi effetti delle convenzioni CONSIP.

Le predette riduzioni sono riportate nella Tabella n. 1 allegata al provvedimento e, complessivamente, risultano di 360 milioni di euro per il 2004.

E) fondi globali: la misura della riduzione per l'anno 2004 dei fondi speciali (parte corrente e conto capitale) tabelle A e B della legge finanziaria è pari al 100 per cento delle residue disponibilità esistenti alla data di entrata in vigore dal presente provvedimento, secondo quanto riportato nella più volte citata Tabella n. 1 allegata al presente provvedimento (239 milioni di euro).

F) imprese pubbliche (Poste e Ferrovie): la riduzione complessiva è di 150 milioni di euro.

I commi 8, 9 e 10 replicano, in sostanza, le misure di riduzione delle spese di funzionamento disposte per le Amministrazioni ed enti pubblici. Nell'ambito di tali interventi riduttivi si dovranno realizzare comunque risparmi relativi a spese per studi ed incarichi di consulenza conferiti a soggetti estranei all'Amministrazione, a spese per missioni all'estero, di rappresentanza, relazioni pubbliche e convegni nella misura indicata nelle norme in esame. Complessivamente l'effetto di tali disposizioni, in via prudenziale, è stato stimato in 100 milioni di euro.

Pag. 12

Articolo 1, comma 7 - Riduzione residui di stanziamento.

L'intervento attua in via legislativa il tradizionale «taglio» dei residui di stanziamento che costituiscono, in sostanza, disponibilità di stanziamenti non utilizzati dalle Amministrazioni negli esercizi pregressi.

La percentuale del «taglio» è del 50 per cento dei residui di stanziamento accertati con il conto consuntivo dell'anno 2003, analogamente all'operazione effettuata in via amministrativa, negli anni passati attraverso un apposito decreto del Presidente del Consiglio dei Ministri.

Come in passato, sono comunque esclusi dal taglio i residui relativi ad alcune voci particolarmente sensibili (Presidenza del Consiglio dei Ministri, Ministero dell'interno, aree sottoutilizzate, cooperazione allo sviluppo, calamità naturali, accordi internazionali, federalismo amministrativo, informatica e Fondo per l'occupazione).

La riduzione complessiva si cifra in 692,3 milioni di euro, come riportato nella seguente tabella:

(a) | (b = 50% di a) 02 Ministero dell'economia e delle finanze

| 427.380,85 | 213.690,43 | 03 Ministero delle attività produttive

| 167.090,21 | 83.545,10 | 04 Ministero del lavoro e delle politiche sociali

| 11.319,54 | 5.659,77 | 05 Ministero della giustizia

| 44.908,42 | 22.454,21 | 06 Ministero degli affari esteri

| 18.509,66 | 9.254,83 | 07 Ministero dell'istruzione, dell'università e della ricerca

| 399,97 | 199,98 | 09 Ministero dell'ambiente e della tutela del territorio

| 12.648,45 | 6.324,23 | 10 Ministero delle infrastrutture e dei trasporti

| 331.278,80 | 165.639,40 | 11 Ministero delle comunicazioni

| 2.270,10 | 1.135,05 | 12 Ministero della difesa

| 47.398,47 | 23.699,24 | 13 Ministero delle politiche agricole e forestali

| 209.093,86 | 104.546,93 | 14 Ministero per i beni e le attività culturali

| 112.164,43 | 56.082,22 | 15 Ministero della salute

| 139,71 | 69,86 | Totale

| 1.384.602,48 | 692.301,24 | |

Pag. 13

Articolo 1, comma 11.

La disposizione prevista si delinea come un ulteriore strumento a disposizione delle regioni a statuto ordinario, delle province e dei comuni con popolazione superiore a 5.000 abitanti per consentire loro il raggiungimento degli obiettivi del patto di stabilità interno.

Secondo il meccanismo previsto dalla disposizione, la spesa media sostenuta nel triennio 2001-2003 per consumi intermedi può valutarsi in 1,9 miliardi di euro per le regioni a statuto ordinario e in 19,1 miliardi di euro per gli enti locali soggetti al patto di stabilità interno per un totale complessivo di 21,0 miliardi di euro.

Applicando la riduzione del 10 per cento alla predetta spesa media, il nuovo valore programmatico della spesa per consumi intermedi per l'anno 2004 si attesta in 18,9 miliardi di euro che, se confrontati con i corrispondenti dati programmatici risultanti dalla Relazione trimestrale di cassa (pari a 21,6 miliardi di euro), determina una minore spesa per consumi intermedi di 2,7 miliardi di euro.

La disposizione prevede, altresì, che nella spesa per consumi intermedi non sia considerata la spesa «dipendente dalla prestazione di servizi correlati a diritti soggettivi dell'utente» sulla quale, tuttavia, non si hanno valutazioni in ordine alla sua entità.

Considerato che la norma esplicherà i suoi effetti a partire dal secondo semestre 2004 e che una parte della spesa per consumi intermedi non è soggetta alla riduzione del 10 per cento, si può valutare, in via prudenziale, un effetto positivo sui saldi di finanza pubblica per circa 600 milioni di euro; effetto che dovrebbe compensare le criticità che stanno, invece, emergendo sul fronte della spesa per il personale (oneri per il contratto per il biennio 2002-2003), la cui incidenza sui saldi appare superiore a quella programmata.

Articolo 2, commi 1-5 - (Assicurazioni e banche).

Comma 1 - Modifica imposta sostitutiva articolo 1, comma 2, del decreto-legge n. 209 del 2002.

A partire dal periodo di imposta 2002 sulle riserve matematiche dei rami vita di cui all'articolo 1, commi 2 e 2-bis, del decreto-legge n. 209 del 2002 è dovuta una imposta nella misura, a regime, dello 0,2 per cento: per il periodo di imposta 2002 tale aliquota è stata determinata nella misura dello 0,52 per cento, da versarsi in due rate (la prima entro il 30 novembre 2002, a titolo di acconto, nella misura dello 0,25 per cento dello stock esistente in bilancio al 31 dicembre 2001; la seconda, a saldo, entro il termine per il versamento a saldo delle imposte sui redditi).

La legislazione vigente prevede inoltre che il versamento della imposta sulle riserve matematiche dei rami vita di cui all'articolo 1, commi 2 e 2-bis, del decreto-legge n. 209 del 2002, costituisce credito

Pag. 14

La norma in oggetto prevede da un lato l'aumento, a decorrere dal periodo di imposta 2004, della aliquota di imposta dallo 0,2 per cento allo 0,3 per cento: dall'altro lato, tuttavia, prevede - a decorrere dall'anno 2007 - la possibilità di compensare nel modello di versamento unificato F24 con altre imposte e contributi, anche oltre il limite di un miliardo di lire, l'eventuale eccedenza della imposta sulle riserve di competenza del quinto periodo precedente (il 2002, quindi, nel primo anno di applicazione) rispetto alle imposte sostitutive ed alle ritenute da versare nell'anno stesso. È inoltre possibile effettuare la cessione infragruppo - assimilandola pertanto ad un credito nei confronti dell'Erario - dell'eccedenza stessa, con le modalità previste dall'articolo 43-ter del decreto del Presidente della Repubblica n. 602 del 1973.

I soggetti esercenti attività assicurativa versano le somme dovute a titolo di imposta sulle riserve matematiche dei rami vita mediante modello di versamento F24 (codice tributo 1681 per l'acconto dovuto ex comma 2-bis nel corso del 2002 stesso, codice tributo 1682 per i saldi dovuti entro il termine di versamento a saldo delle imposte sui redditi).

In base ai dati ricavati dal modello di versamento unificato F24, l'ammontare versato a titolo di acconto (nella misura dello 0,25 per cento delle riserve esistenti nel bilancio 2001) entro il 30 novembre 2002 è risultato pari a circa 471 milioni di euro: inoltre il saldo versato nel corso del 2003 è risultato pari a circa 607 milioni di euro. Ne consegue che l'imposta complessivamente dovuta per il periodo di imposta 2002, nella misura dello 0,52 per cento, è stata pari a circa 1.078 milioni di euro, che corrisponde a circa 207.300 milioni di euro di riserve matematiche rami vita per il 2002, di cui al comma 2. Sempre in base ai versamenti mediante F24, l'ammontare delle stesse riserve per il periodo di imposta 2001 è stimabile in circa (471/0,25 per cento) 188.400 milioni di euro.

Sulla base dei dati ANIA più recenti disponibili (consuntivo 2003 e previsioni di crescita per il 2004) l'imposta dovuta per il 2004 sulle riserve matematiche dei rami vita di cui al comma 2, nella misura dello 0,2 per cento, è pari a circa (310.400 X 0,2 per cento) 621 milioni di euro, mentre per il 2005 la competenza è pari a circa 683 milioni di euro ed a circa 751 milioni di euro nel 2006.

Si ricorda inoltre che, in base ai dati della relazione tecnica originaria, l'ammontare complessivo di imposta sulle riserve di competenza 2002 e 2003, che si stima troverà capienza sotto forma

Pag. 15

Si riporta di seguito l'andamento calcolato del gettito di cassa, sia a legislazione vigente che secondo la legislazione proposta dal 2004 al 2007: si evidenzia che la stima della ulteriore compensazione / cessione infragruppo, per il 2007, si ottiene come differenza tra l'imposta di competenza 2002 (1.078 milioni di euro) e l'importo stimato a titolo di versamento delle ritenute previste dall'articolo 6 della legge n. 482 del 1985 e dell'imposta sostitutiva prevista dall'articolo 26-ter del decreto del Presidente della Repubblica n. 600 del 1973 per il 2007 stesso, pari a circa 547 milioni di euro.

È peraltro previsto che le assicurazioni debbano versare a titolo di acconto della imposta sulle riserve dovuta per il 2004, entro il 30 novembre 2004, un importo in misura pari allo 0,25 per cento delle riserve risultanti nel bilancio dell'esercizio per il quale il termine di approvazione scade anteriormente alla data di entrata in vigore del presente decreto (il 2003, in via generale). Tale importo è pari a circa - sempre in base a dati ANIA - 275.900 X 0,25 per cento = 690 milioni di euro.

| CASSA - legisl. vigente | 2004 | 2005 | 2006 | 2007 |

| Imposta sulle riserve (0,2%)

| +552 | +621 | +683 | +751 |

| Compens. F24 imp. sostit. + ritenute

| -450 | -496 | -547 | |

| Totale

| +552 | +171 | +187 | +204 |

| Cassa - legisl. proposta

| 2004 | 2005 | 2006 | 2007 |

| Acconto 2004 imp. riserve (0,25% 2003)

| +690 | -690 | ||

| Imposta sulle riserve (0,2%-0,3%)

| +552 | +931 | +1.024 | +1.127 |

| Compens. F24 imp. sostit. + ritenute

| -450 | -496 | -547 | |

| Altre compens. F24 + cess. intragruppo

| -531 | |||

| Totale

| +1.242 | -209 | +528 | +49 |

L'andamento del gettito di cassa, nel quadriennio 2004-2007, è pertanto il seguente (in milioni di euro):

| 2004 | 2005 | 2006 | 2007 |

| +690 | -380 | +341 | -155 |

Pag. 16

Commi 2 e 3 - Indeducibilità ai fini IRAP delle svalutazioni crediti per le banche.

Ai sensi dell'articolo 6 del decreto legislativo n. 446 del 1997, così come modificato dal decreto legislativo n. 506 del 1999, nella determinazione della base imponibile IRAP delle banche e degli altri enti e società finanziari sono ammesse in deduzione anche le rettifiche di valore su crediti alla clientela, comprese quelle su crediti impliciti relativi ad operazioni di locazione finanziaria, nonché gli accantonamenti per rischi su crediti, compresi quelli per interessi di mora: al contrario, concorrono alla formazione del valore della produzione netta le riprese di valore su crediti verso la clientela. Si evidenzia che, al contrario, per le imprese industriali, commerciali e di servizi ed in genere per gli altri contribuenti IRAP, tale deducibilità non è ammessa.

La norma in oggetto prevede, ai fini della determinazione della base imponibile IRAP, l'equiparazione per le banche del trattamento dei crediti a quello generalmente previsto per le altre categorie di contribuenti a decorrere dal 2004. Pertanto, a partire dal periodo di imposta 2004, sono irrilevanti ai fini IRAP riprese, svalutazioni ed accantonamenti su crediti.

In via generale si evidenzia che la determinazione dell'importo deducibile ai fini IRAP delle svalutazioni crediti, degli accantonamenti per rischi su crediti e delle perdite su crediti, per banche ed assicurazioni, segue la normativa fiscale prevista ai fini IRES dal testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917 (TUIR) (articolo 106, commi 3, 4 e 5, TUIR in vigore dal 1o gennaio 2004). Ai fini della stima delle variazione di gettito della proposta in esame, sono state elaborate le dichiarazioni dei redditi UNICO 2003 delle società di capitali e degli enti commerciali, analizzando puntualmente i dati (estrapolati al 2004) del quadro IQ dell'IRAP.

In capo ad ogni contribuente banca ed altro soggetto finanziario, di cui all'articolo 6 del decreto legislativo n. 446 del 1997, è stato calcolato il recupero di gettito IRAP - legislazione vigente 2004 - conseguente alla indeducibilità ai fini IRAP delle voci di cui alla sezione II del quadro IQ «rettifiche di valore su crediti alla clientela», «accantonamenti per rischi su crediti» e «rettifiche di valore su crediti impliciti», al netto peraltro della perdita di gettito conseguente alla mancata imponibilità ai fini IRAP della voce «riprese di valore su crediti verso la clientela». È stata pertanto ricalcolata la base imponibile IRAP conseguente, la differenza rispetto quella a legislazione vigente e l'imposta corrispondente, tenuto conto sia della aliquota statale prevista per il 2004 (4,25 per cento) che di eventuali modifiche per norme regionali.

Pag. 17

Complessivamente il recupero di gettito di competenza 2004 è pari a circa 437 milioni di euro da parte di 1.334 contribuenti, a fronte dei seguenti importi non più deducibili (o imponibili):

10,3 miliardi di euro di rettifiche di valore su crediti alla clientela;

1,3 miliardi di euro di accantonamenti per rischi su crediti;

0,2 miliardi di euro di rettifiche di valore su crediti impliciti;

2,3 miliardi di euro di riprese di valore su crediti alla clientela.

È previsto che i contribuenti banche ed altri soggetti finanziari debbano versare l'acconto (anche il primo se il termine non è scaduto, oppure solo il secondo, a novembre 2004) rideterminando lo stesso come se la disposizione relativa alla irrilevanza ai fini IRAP di riprese, svalutazioni ed accantonamenti su crediti fosse stata in vigore già nel 2003. Ne consegue una stima di incremento di gettito di cassa 2004 a titolo di acconto pari a circa 371,5 milioni di euro (nella misura del 75 per cento), cui corrisponde un uguale ammontare di minore saldo a giugno 2005.

In termini di cassa il recupero di gettito, con un acconto dell'85 per cento, sarà il seguente (in milioni di euro):

| Cassa | 2004 | 2005 | 2006 e segg. |

| Anticipo acconto 2004

| +371,5 | -371,5 | |

| Saldo IRAP 2004

| +437 | ||

| Acconto IRAP 2005

| +371,5 | -371,5 | |

| Saldo IRAP 2005

| +437 | ||

| Acconto IRAP 2006

| +371,5 | ||

| Totale

| +371,5 | +437 | +437 |

Commi 4 e 5 - (Redditi degli enti non commerciali).

1) Nell'articolo 12 del decreto legislativo 17 maggio 1999, n. 153, sono apportate le seguenti modificazioni:

a) il comma 2 è abrogato;

b) al comma 5 le parole «La disciplina prevista dai commi 1 e 2» sono sostituite dalle seguenti: «La disciplina prevista dal comma 1».

2) Le disposizioni del precedente comma hanno effetto a decorrere dal periodo di imposta in corso alla data di entrata in vigore del presente decreto. I soggetti di cui all'articolo 12 del decreto legislativo n. 153 del 1999, determinano l'acconto dell'IRES dovuto per il periodo

Pag. 18

L'abrogazione del comma 2 dell'articolo 12 del decreto legislativo 17 maggio 1999, n. 153, e la conseguente modifica del comma 5, abolendo l'applicazione per le fondazioni bancarie del regime previsto dall'articolo 6 del decreto del Presidente della Repubblica 29 settembre 1973, n. 601, esclude per questa categoria di soggetti la possibilità di usufruire della aliquota IRES (ex IRPEG) ridotta del 50 per cento.

La norma in oggetto dispone che per le fondazioni bancarie sia abolito il regime tributario agevolato previsto a favore delle altre associazioni e degli enti non commerciali, consistente nella riduzione al 50 per cento dell'IRPEG, accelerando, in tal senso, il processo di riforma del sistema delle fondazioni bancarie che dovrebbe far perdere loro la qualifica di ente non commerciale con il conseguente adeguamento del trattamento fiscale previsto, in caso di possesso di partecipazioni di controllo nella società bancaria conferitaria e la fine del regime transitorio loro attribuito in attesa del completamento della riforma fiscale.

In base ai dati delle dichiarazioni UNICO 2003, enti non commerciali sono stati considerati tutti i contribuenti fondazioni bancarie presenti in archivio, e in capo a ciascun soggetto è stato simulato un confronto tra la legislazione 2004, modificata per tener conto delle novità introdotte dall'IRES (tra le quali l'abolizione del credito di imposta sui dividendi), e la proposta di modifica legislativa in oggetto. Per tale stima si è tenuto altresì conto della ripartizione del reddito imponibile soggetto ad aliquota ordinaria del 33 per cento e di quello soggetto ad aliquota agevolata al 50 per cento ove esistente.

Il recupero di gettito stimato di competenza, a partire dall'anno in corso, è stimabile in circa 170 milioni di euro da parte di 79 contribuenti ed è attribuibile all'abrogazione del regime di tassazione agevolato al 50 per cento, previsto per le sole fondazioni bancarie.

È previsto (comma 13) che i contribuenti fondazioni bancarie debbano versare l'acconto (anche il primo se il termine non è scaduto, oppure solo il secondo, a novembre 2004) rideterminando lo stesso come se in luogo della aliquota IRPEG ridotta del 50 per cento utilizzata nel 2003 (il 17 per cento) avessero avuto l'aliquota ridotta di un quarto, vale a dire il 25 per cento. In base alla elaborazione dei dati delle dichiarazioni, effettuata secondo la legislazione vigente 2003, l'incremento teorico di imposta dovuta positiva di competenza 2003 attribuibile alle fondazioni è pari a circa 295 milioni di euro: ne consegue una stima di incremento di gettito di cassa 2004 a titolo di acconto pari a circa 220 milioni di euro (nella misura del 75 per cento), cui corrisponde un uguale ammontare di minore saldo a giugno 2005.

Pag. 19

Di cassa, pertanto, la stima complessiva delle variazioni di gettito è la seguente:

| Cassa | 2004 | 2005 | 2006 e ss. |

| Anticipo acconto 2004

| +220 | -220 | |

| Saldo IRES 2004

| +170 | ||

| Acconto IRES 2005

| +128 | -128 | |

| Saldo IRES 2005

| +170 | ||

| Acconto IRES 2006

| +128 | ||

| Totale

| +220 | +78 | +170 |

Importi espressi in milioni di euro.

Articolo 3 - Disposizioni in materia di finanza regionale.

La deroga transitoria prevista dal comma 1 all'applicazione alle regioni delle disposizioni contenute nel comma 18 dell'articolo 3 della legge 24 dicembre 2003, n. 350, concernente il divieto di ricorrere all'indebitamento per il finanziamento dei contributi agli investimenti a privati, è stata valutata dalle regioni in 4 miliardi di euro, 2 miliardi di euro per gli impegni relativi agli anni 2003 e precedenti e 2 miliardi di euro per gli impegni 2004.

Tuttavia, le citate disposizioni non incidono sugli attuali saldi di finanza pubblica, atteso che in sede di legge finanziaria 2004 non è stata operata alcuna quantificazione migliorativa in merito agli effetti sulla consistenza dell'indebitamento e del debito recati dall'introduzione dei commi 16-21 dell'articolo 3 della citata legge n. 350 del 2003 e tenuto altresì conto che il ricorso all'indebitamento viene operato nel tempo da parte delle regioni e, cioè, quando lo richiedano esigenze di cassa.

Il comma 2 non comporta maggiori oneri ed è finalizzato ad assicurare uno snellimento delle procedure e una maggiore tempestività per l'attribuzione delle risorse finanziarie al settore regionale. Infatti, prevede anche per il 2004 il regime provvisorio di sostituzione dei trasferimenti soppressi, che, in caso contrario, sarebbe esposto a non pochi inconvenienti applicativi che si collegano alle interrelazioni esistenti tra la fiscalità regionale e il tetto di spesa da assicurare ai sensi dell'accordo dell'8 agosto 2001.

Si fa presente, infine, che le risorse finanziarie sono già iscritte nel bilancio dello Stato.

Articoli 4 e 5.

Per tali disposizioni si rinvia a quanto indicato nella relazione illustrativa.

Gli effetti complessivi sui saldi di finanza pubblica delle disposizioni esaminate, sono riepilogati nella seguente tabella:

Pag. 20

Pag. 21

Allegato

(Previsto dall'articolo 17, comma 30,

della legge 15 maggio 1997, n. 127)

Art. 26. - (Acquisto di beni e servizi che abbiano rilevanza nazionale) - 1. Il Ministero del tesoro, del bilancio e della programmazione economica, nel rispetto della vigente normativa in materia di scelta del contraente, stipula, anche avvalendosi di società di consulenza specializzate, selezionate anche in deroga alla normativa di contabilità pubblica, con procedure competitive tra primarie società nazionali ed estere, convenzioni con le quali l'impresa prescelta si impegna ad accettare, sino a concorrenza della quantità massima complessiva stabilita dalla convenzione ed ai prezzi e condizioni ivi previsti, ordinativi di fornitura di beni e servizi a rilevanza nazionale deliberati dalle amministrazioni dello Stato anche con il ricorso alla locazione finanziaria. I contratti conclusi con l'accettazione di tali ordinativi non sono sottoposti al parere di congruità economica.

3. Le amministrazioni pubbliche possono fare ricorso alle convenzioni stipulate ai sensi del comma 1, ovvero utilizzarne i parametri di prezzo-qualità per l'acquisto di beni e servizi comparabili con quelli oggetto di convenzionamento.

177. Fermo restando quanto previsto dall'articolo 54, comma 13, della legge 27 dicembre 1997, n. 449, i limiti di impegno iscritti nel bilancio dello Stato in relazione a specifiche disposizioni legislative sono da intendere quale concorso dello Stato al pagamento di una quota degli oneri derivanti dai mutui o da altre operazioni finanziarie che i soggetti interessati, diversi dalle pubbliche amministrazioni come definite secondo i criteri di contabilità nazionale SEC 95, sono autorizzati ad effettuare per la realizzazione di investimenti. La quota di concorso è fissata con decreto del Ministro dell'economia e delle finanze, emanato di concerto con il Ministro competente.

2. A decorrere dal periodo d'imposta successivo a quello in corso alla data di entrata in vigore del presente decreto, le società e gli enti

Pag. 22

2-bis. Limitatamente al periodo d'imposta in corso alla data di entrata in vigore del presente decreto, l'imposta da versare è pari allo 0,52 per cento delle riserve di cui al comma 2 iscritte nel relativo bilancio. Il versamento è effettuato, a titolo di acconto, entro il 30 novembre 2002, in misura pari allo 0,25 per cento delle riserve del bilancio dell'esercizio per il quale il termine di approvazione scade anteriormente alla data di entrata in vigore del presente decreto e l'eccedenza entro il termine di versamento a saldo delle imposte sui redditi.

Art. 6. - (Determinazione del valore della produzione netta delle banche e altri enti e società finanziari). - 1. Per le banche e gli altri enti e società finanziari indicati nell'articolo 1 del decreto legislativo 27 gennaio 1992, n. 87, come modificato dall'articolo 157 del decreto legislativo 1o settembre 1993, n. 385, salvo quanto previsto nei commi 2, 3, 4 e 5 del presente articolo, la base imponibile è determinata dalla differenza tra la somma: a) degli interessi attivi e proventi assimilati, b) dei proventi di quote di partecipazione a fondi comuni di investimento, c) delle commissioni attive, d) dei profitti da operazioni finanziarie, e) delle riprese di valore su crediti verso la clientela, f) degli altri proventi di gestione, e la somma, g) degli interessi passivi e oneri assimilati, h) delle commissioni passive, i) delle perdite da operazioni finanziarie, l) delle spese amministrative diverse da quelle inerenti al personale dipendente, m) degli ammortamenti dei beni materiali e immateriali, n) delle rettifiche di valore su crediti alla clientela, comprese quelle su crediti impliciti relativi ad operazioni di locazione finanziaria nonché degli accantonamenti per rischi su crediti, compresi quelli per interessi di mora, o) degli altri oneri di gestione.

2. Per le società di intermediazione mobiliare sono esclusi dai componenti della base imponibile le riprese e le rettifiche di valore su crediti alla clientela, i profitti e le perdite da operazioni finanziarie e i proventi di cui alle lettere e) e n), d) e i) e b) del comma 1; gli interessi attivi e passivi e proventi e gli oneri assimilati di cui alla lettera a) e g) del medesimo comma rilevano limitatamente a quelli relativi ad operazioni di riporto e di pronti contro termine. La

Pag. 23

(omissis).

Art. 12. - (Disposizioni varie di carattere tributario)

2. Alle fondazioni previste dal comma 11, operanti nei settori rilevanti, si applica il regime previsto dall'articolo 6 del decreto del Presidente della Repubblica 29 settembre 1973, n. 601. Lo stesso regime si applica, fino all'adozione delle disposizioni statutarie previste dal comma 1, alle fondazioni non aventi natura di enti commerciali che abbiano perseguito prevalentemente fini di interesse pubblico e di utilità sociale nei settori indicati nell'articolo 12 del decreto legislativo 20 novembre 1990, n. 356, e successive modificazioni.

5. La disciplina prevista dai commi 1 e 2 si applica anche se la fondazione possiede, fino al 31 dicembre 2005, partecipazioni di controllo nella Società bancaria conferitaria ai sensi dell'articolo 6.

Per le sigarette le tabelle di cui al comma precedente sono stabilite con riferimento alle sigarette della classe di prezzo più richiesta in base ai dati rilevati al 1o gennaio di ogni anno.

Art. 4. - (Disposizioni in materia di accisa sui tabacchi lavorati). - 1. Al fine di dare urgente attuazione alla direttiva 2002/10/CE del 12 febbraio 2002, del Consiglio, recante alcune modificazioni al regime delle accise sui tabacchi lavorati, l'importo di base di cui all'articolo 6, secondo comma, della legge 7 marzo 1985, n. 76, nella misura del cento per cento dal 1o marzo al 31 dicembre 2004 e del novantotto per cento successivamente, costituisce l'ammontare dell'imposta di consumo dovuta per le sigarette vendute ad un prezzo inferiore a quello delle sigarette della classe di prezzo più richiesta di cui al primo comma del medesimo articolo.

Pag. 24

2. Le aliquote di cui agli articoli 2, 3 e 4 sono rideterminate entro il 30 luglio 2000 e il 30 luglio 2001 sulla base dei dati consuntivi risultanti, rispettivamente, per l'anno immediatamente precedente.

3. Alla definitiva determinazione delle aliquote e delle compartecipazioni fissate a norma del comma 2 si provvede, entro il 30 novembre 2003, sulla base dei dati consuntivi risultanti per l'anno 2002, tenuto conto anche delle esigenze di rimodulazione derivanti dall'eventuale minor gettito dell'imposta regionale sulle attività produttive (IRAP) da riequilibrare preferibilmente mediante la rideterminazione dell'aliquota dell'addizionale regionale all'IRPEF, ove compatibile con gli andamenti finanziari delle singole regioni. Il relativo decreto del Presidente del Consiglio dei Ministri è trasmesso alle competenti Commissioni parlamentari per il parere.

2. Entro il 30 giugno 2003, con decreto del Presidente del Consiglio dei Ministri, su proposta del Ministro dell'economia e delle finanze, d'intesa con la Conferenza permanente per i rapporti tra lo Stato, le regioni e le province autonome di Trento e di Bolzano, vengono rideterminate le aliquote di cui agli articoli 2 e 3 e la quota di compartecipazione di cui all'articolo 4, al fine di assicurare la necessaria copertura degli oneri connessi alle funzioni attribuite alle regioni a statuto ordinario.

3. Per il triennio 2001-2003 è istituito nello stato di previsione del Ministero del tesoro, del bilancio e della programmazione economica un fondo di garanzia per compensare le regioni a statuto ordinario delle eventuali minori entrate dell'IRAP e dell'addizionale regionale all'IRPEF, commisurata all'aliquota dello 0,5 per cento rispetto alle previsioni delle imposte medesime contenute nel documento di programmazione economico-finanziaria.

4. Per le regioni a statuto ordinario che realizzano in ciascuno degli anni relativi al triennio 2001-2003 un gettito complessivo dell'IRAP e dell'addizionale regionale all'IRPEF, commisurata all'aliquota dello 0,5 per cento superiore a quello previsto, si provvede al recupero delle eventuali maggiori entrate a valere sulle somme spettanti ai sensi dell'articolo 7 ovvero sulle spettanze a titolo di compartecipazione all'accisa sulle benzine.

Pag. 25

Art. 4. - (Conferimento di beni immobili a fondi comuni di investimento immobiliare). - 1. Il Ministro dell'economia e delle finanze è autorizzato a promuovere la costituzione di uno o più fondi comuni di investimento immobiliare, conferendo beni immobili a uso diverso da quello residenziale dello Stato, dell'Amministrazione autonoma dei Monopoli di Stato e degli enti pubblici non territoriali, individuati con uno o più decreti del Ministro dell'economia e delle finanze da pubblicare nella Gazzetta Ufficiale. I decreti disciplinano altresì le procedure per l'individuazione o l'eventuale costituzione della società di gestione, per il suo funzionamento e per il collocamento delle quote del fondo e i criteri di attribuzione dei proventi derivanti dalla vendita delle quote.

Art. 29. - (Cessione di immobili adibiti ad uffici pubblici). - 1. Ai fini del perseguimento degli obiettivi di finanza pubblica previsti per l'anno 2004 attraverso la dismissione di beni immobili dello Stato, in funzione del patto di stabilità e crescita, si provvede alla alienazione di tali immobili con prioritario riferimento a quelli per i quali sia stato già determinato il valore di mercato. L'Agenzia del demanio è autorizzata, con decreto dirigenziale del Ministero dell'economia e delle finanze di concerto con i Ministeri interessati, a vendere a trattativa privata, anche in blocco, beni immobili adibiti ad uffici pubblici non assoggettati alle disposizioni in materia di tutela del patrimonio culturale dettato dal decreto legislativo 29 ottobre 1999, n. 490, ovvero per i quali sia stato accertato, con le modalità indicate nell'articolo 27 del presente decreto, l'inesistenza dell'interesse culturale. La vendita fa venire meno l'uso governativo, ovvero l'uso pubblico e l'eventuale diritto di prelazione spettante ad enti pubblici anche in caso di rivendita. Si applicano le disposizioni di cui al secondo periodo del comma 17 dell'articolo 3 del decreto-legge 25 settembre 2001, n. 351, convertito, con modificazioni, dalla legge 23 novembre 2001, n. 410, nonché al primo ed al secondo periodo del comma 18 del medesimo articolo 3. Per l'anno 2004, una quota delle entrate rivenienti dalla vendita degli immobili di cui al presente articolo, nel limite di 50 milioni di euro, è iscritta nello stato di previsione del Ministero dell'economia e delle finanze in apposito fondo da ripartire, per provvedere alla spesa per i canoni di locazione degli immobili stessi. Una quota, stabilita con decreto del Ministro dell'economia e delle finanze, delle risorse di cui agli articoli 28, comma 3, e 29, comma 4, della legge 18 febbraio 1999, n. 28, non impegnate al termine dell'esercizio finanziario 2003, è versata all'entrata del bilancio dello Stato per essere riassegnata, con decreto del Ministro dell'economia e delle finanze, al fondo di

Pag. 26

15. La domanda del soggetto legittimato volta ad ottenere la disponibilità dello Stato alla cessione dell'area appartenente al patrimonio disponibile ovvero il riconoscimento al diritto al mantenimento dell'opera sul suolo appartenente al demanio o al patrimonio indisponibile dello Stato deve essere presentata, entro il 31 luglio 2004, alla filiale dell'Agenzia del demanio territorialmente competente, corredata dell'attestazione del pagamento all'erario della somma dovuta a titolo di indennità per l'occupazione pregressa delle aree, determinata applicando i parametri di cui alla allegata tabella A, per anno di occupazione, per un periodo comunque non superiore alla prescrizione quinquennale. A tale domanda deve essere allegata, in copia, la documentazione relativa all'illecito edilizio di cui ai commi 32 e 35. Entro il 30 settembre 2004, inoltre, deve essere allegata copia della denuncia in catasto dell'immobile e del relativo frazionamento.

16. La disponibilità alla cessione dell'area appartenente al patrimonio disponibile ovvero a riconoscere il diritto a mantenere l'opera sul suolo appartenente al demanio o al patrimonio indisponibile dello Stato viene espressa dalla filiale dell'Agenzia del demanio territorialmente competente entro il 31 dicembre 2004. Resta ferma la necessità di assicurare, anche mediante specifiche clausole degli atti di vendita o dei provvedimenti di riconoscimento del diritto al mantenimento dell'opera, il libero accesso al mare, con il conseguente diritto pubblico di passaggio.

32. La domanda relativa alla definizione dell'illecito edilizio, con l'attestazione del pagamento dell'oblazione e dell'anticipazione degli

Pag. 27

37. Il pagamento degli oneri di concessione, la presentazione della documentazione di cui al comma 35, della denuncia in catasto, della denuncia ai fini dell'imposta comunale degli immobili di cui al decreto legislativo 30 dicembre 1992, n. 504, nonché, ove dovute, delle denunce ai fini della tassa per lo smaltimento dei rifiuti solidi urbani e per l'occupazione del suolo pubblico, entro il 30 settembre 2004, nonché il decorso del termine di ventiquattro mesi da tale data senza l'adozione di un provvedimento negativo del comune, equivalgono a titolo abilitativo edilizio in sanatoria. Se nei termini previsti l'oblazione dovuta non è stata interamente corrisposta o è stata determinata in forma dolosamente inesatta, le costruzioni realizzate senza titolo abilitativo edilizio sono assoggettate alle sanzioni richiamate all'articolo 40 della legge 28 febbraio 1985, n. 47, e all'articolo 48 del decreto del Presidente della Repubblica 6 giugno 2001, n. 380.

Allegato 1.

La domanda di definizione degli illeciti edilizi da presentare al comune entro il 31 marzo 2004 deve essere compilata utilizzando il modello di domanda allegato.

Alla domanda deve essere allegato:

a) l'attestazione del versamento del 30 per cento dell'oblazione, calcolata utilizzando la tabella 1 del modello allegato e in base a quanto indicato nella tabella C. Nel caso di oblazione di importo fisso o comunque inferiore a tali importi, l'oblazione va versata per intero. Il versamento deve comunque essere effettuato nella misura minima di 1.700,00 €, qualora l'importo complessivo sia superiore a tale cifra, ovvero per intero qualora l'importo dell'oblazione sia inferiore a tale cifra;

b) l'attestazione del versamento del 30 per cento dell'anticipazione degli oneri concessori, calcolata utilizzando le tabelle 3 e 4 del modello allegato e in base a quanto indicato nella tabella D. Il versamento deve comunque essere effettuato nella misura minima di 500,00 €, qualora l'importo complessivo sia superiore a tale cifra, ovvero per intero qualora l'importo dell'anticipazione degli oneri concessori sia inferiore a tale cifra.

Pag. 28

L'importo restante dell'oblazione deve essere versato per importi uguali, entro:

seconda rata 30 settembre 2004

terza rata 30 novembre 2004

L'importo restante dell'anticipazione degli oneri di concessione deve essere versato per importi uguali, entro:

seconda rata 30 settembre 2004

terza rata 30 novembre 2004

L'importo definitivo degli oneri concessori dovuti deve essere versato entro il 31 dicembre 2006, secondo le indicazioni fornite dall'amministrazione comunale con apposita deliberazione.

La domanda di definizione degli illeciti edilizi deve essere accompagnata dalla seguente documentazione:

a) dichiarazione del richiedente resa ai sensi dell'articolo 4 della legge 4 gennaio 1968, n. 15, corredata dalla documentazione fotografica, nella quale risulti la descrizione delle opere per le quali si chiede il titolo abilitativo edilizio in sanatoria e lo stato dei lavori relativo;

b) quando l'opera abusiva supera i 450 metri cubi una perizia giurata sulle dimensioni e sullo stato delle opere e una certificazione redatta da un tecnico abilitato all'esercizio della professione attestante l'idoneità statica delle opere eseguite. Qualora l'opera per la quale viene presentata istanza di sanatoria sia stata in precedenza collaudata, tale certificazione non è necessaria se non è oggetto di richiesta motivata da parte del sindaco;

c) ulteriore documentazione eventualmente prescritta con norma regionale.

La domanda di definizione degli illeciti edilizi deve essere integrata entro il 30 settembre 2004 dalla:

a) denuncia in catasto dell'immobile oggetto di illecito edilizio e della documentazione relativa all'attribuzione della rendita catastale e del relativo frazionamento;

b) denuncia ai fini dell'imposta comunale degli immobili di cui al decreto legislativo 30 dicembre 1992, n. 504;

c) ove dovuto, delle denunce ai fini della tassa per lo smaltimento dei rifiuti solidi urbani e per l'occupazione del suolo pubblico.

Pag. 29

1. È convertito in legge il decreto-legge 12 luglio 2004, n. 168, recante interventi urgenti per il contenimento della spesa pubblica.

2. La presente legge entra in vigore il giorno successivo a quello della sua pubblicazione nella Gazzetta Ufficiale.

Pag. 30

Visti gli articoli 77 e 87 della Costituzione;

Ritenuta la straordinaria necessità ed urgenza di adottare interventi correttivi dell'andamento della finanza pubblica, al fine di conseguire un immediato contenimento delle spese, in attuazione dell'impegno assunto dal Governo in sede ECOFIN, nonché di dare attuazione alla sentenza della Corte Costituzionale n. 196 del 28 giugno 2004 in materia edilizia;

Vista la deliberazione del Consiglio dei Ministri, adottata nella riunione del 9 luglio 2004;

Sulla proposta del Presidente del Consiglio dei Ministri e, ad interim, Ministro dell'economia e delle finanze;

1. L'autorizzazione di spesa di cui all'articolo 61, comma 1, della legge 27 dicembre 2002, n. 289, è ridotta di 150 milioni di euro per l'anno 2004. A tale fine sono ridotte di pari importo le risorse disponibili, già preordinate con delibera CIPE n. 16 del 9 maggio 2003, pubblicata nella Gazzetta Ufficiale n. 156 dell' 8 luglio 2003, al finanziamento degli interventi per l'attribuzione di un ulteriore contributo per le assunzioni effettuate negli ambiti territoriali di cui al comma 10 dell'articolo 7 della legge 23 dicembre 2000, n. 388.

2. Gli importi disponibili derivanti dalle revoche degli incentivi alle imprese, nonché dei finanziamenti relativi agli strumenti della programmazione negoziata, già disposte e da disporre per gli anni 2003 e 2004, sono utilizzati per il finanziamento delle iniziative in corso e per quelle derivanti dai nuovi bandi da effettuarsi con le procedure di cui al decreto-legge 22 ottobre 1992, n. 415, convertito, con modificazioni, dalla legge 19 dicembre 1992, n. 488, nonché per quelle relative agli strumenti della programmazione negoziata. Conseguentemente,

Pag. 31

3. L'autorizzazione di spesa di cui all'articolo 61 della legge 27 dicembre 2002, n. 289, relativa al Fondo per le aree sottoutilizzate, come rideterminata ai sensi delle tabelle D ed F della legge 24 dicembre 2003, n. 350, è ridotta di 100 milioni di euro per l'anno 2004.

4. All'articolo 26 della legge 23 dicembre 1999, n. 488, e successive modificazioni, sono apportate le seguenti modificazioni:

a) nella rubrica sono soppresse le parole: «che abbiano rilevanza nazionale»;

b) al comma 1 sono soppresse le parole: «a rilevanza nazionale»;

c) il comma 3 è sostituito dai seguenti:

«3. Le amministrazioni pubbliche possono ricorrere alle convenzioni stipulate ai sensi del comma 1, ovvero ne utilizzano i parametri di prezzo-qualità, come limiti massimi, per l'acquisto di beni e servizi comparabili oggetto delle stesse, anche utilizzando procedure telematiche per l'acquisizione di beni e servizi ai sensi del decreto del Presidente della Repubblica 4 aprile 2002, n. 101. La stipulazione di un contratto in violazione del presente comma è causa di responsabilità amministrativa; ai fini della determinazione del danno erariale si tiene anche conto della differenza tra il prezzo previsto nelle convenzioni e quello indicato nel contratto.

3-bis. I provvedimenti con cui le amministrazioni pubbliche deliberano di procedere in modo autonomo a singoli acquisti di beni e servizi sono trasmessi alle strutture e agli uffici preposti al controllo di gestione, per l'esercizio delle funzioni di sorveglianza e di controllo, anche ai sensi del comma 4. Il dipendente che ha sottoscritto il contratto allega allo stesso una apposita dichiarazione con la quale

Pag. 32

5. Dopo l' articolo 198 del testo unico delle leggi sull'ordinamento degli enti locali di cui al decreto legislativo 18 agosto 2000, n. 267, è inserito il seguente:

«Art. 198-bis. -(Comunicazione del referto). - 1. Nell'ambito dei sistemi di controllo di gestione di cui agli articoli 196, 197 e 198, la struttura operativa alla quale è assegnata la funzione del controllo di gestione fornisce la conclusione del predetto controllo, oltre che agli amministratori ed ai responsabili dei servizi ai sensi di quanto previsto dall'articolo 198, anche alla Corte dei conti».

6. Al fine di agevolare il perseguimento degli obiettivi di finanza pubblica sono disposte le riduzioni di autorizzazioni di spesa e di spese discrezionali di cui alla allegata Tabella n. 1, per gli importi ivi distintamente indicati. Al fine di assicurare la necessaria flessibilità del bilancio, resta comunque ferma la possibilità di disporre variazioni compensative ai sensi della vigente normativa e, in particolare, dell'articolo 2, comma 4-quinquies, della legge 5 agosto 1978, n. 468, e successive modifiche, dell'articolo 3, comma 5, del decreto legislativo 7 agosto 1997, n. 279, e successive modifiche, e dell'articolo 18, commi 10, 11 e 22, della legge 24 dicembre 2003, n. 351.

7. I residui di stanziamento delle spese in conto capitale del bilancio dello Stato, accertati alla data del 31 dicembre 2003, con esclusione delle spese relative alla Presidenza del Consiglio dei Ministri, al Ministero dell'interno, alle aree sottoutilizzate, alla cooperazione allo sviluppo, alle calamità naturali, ad accordi internazionali, al federalismo amministrativo, all'informatica e al Fondo per l'occupazione, sono ridotti del 50 per cento.

8. Per l'anno 2004 gli enti previdenziali pubblici si adeguano ai princìpi di cui al presente articolo riducendo le proprie spese di funzionamento per consumi intermedi non aventi natura obbligatoria in misura non inferiore al 30 per cento rispetto alle previsioni iniziali. Gli importi derivanti da tali riduzioni sono resi indisponibili previo accantonamento in apposito fondo, fino a diversa determinazione da adottare con decreto del Ministro dell'economia e delle finanze. La riduzione non si applica, comunque, alle spese dipendenti dalla prestazione di servizi correlati a diritti soggettivi dell'utente.

9. La spesa annua sostenuta nell'anno 2004 dalle pubbliche amministrazioni di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, escluse le università, gli enti di ricerca e gli organismi equiparati, per studi ed incarichi di consulenza conferiti a soggetti estranei all'amministrazione, deve essere non superiore alla spesa annua mediamente sostenuta nel biennio 2001 e 2002, ridotta del 15 per cento. L'affidamento di incarichi di studio o di ricerca, ovvero di consulenze a soggetti estranei all'amministrazione in materie e per oggetti rientranti nelle competenze della struttura burocratica dell'ente, deve essere adeguatamente motivato ed è possibile soltanto

Pag. 33

10. La spesa annua sostenuta nell'anno 2004 dalle pubbliche amministrazioni di cui all'articolo 1, comma 2, del decreto legislativo 30 marzo 2001, n. 165, per missioni all'estero e spese di rappresentanza, relazioni pubbliche e convegni, deve essere non superiore alla spesa annua mediamente sostenuta negli anni dal 2001 al 2003, ridotta del 15 per cento. Gli atti e i contratti posti in essere, dalla data di entrata in vigore del presente decreto, in violazione della disposizione contenuta nel primo periodo del presente comma costituiscono illecito disciplinare e determinano responsabilità erariale. Gli organi di controllo e gli organi di revisione di ciascun ente vigilano sulla corretta applicazione del presente comma. Il limite di spesa stabilito dal presente articolo può essere superato in casi eccezionali, previa adozione di un motivato provvedimento adottato dall'organo di vertice dell'amministrazione, da comunicare preventivamente agli organi di controllo ed agli organi di revisione dell'ente.